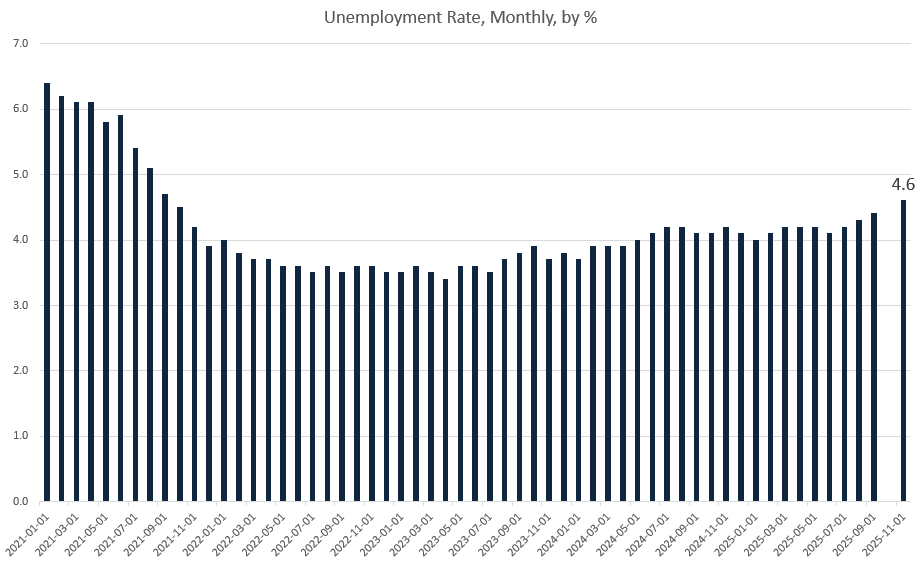

La Oficina de Estadísticas Laborales finalmente publicó hoy su informe de noviembre, —tras un retraso de casi diez días—, y los últimos datos muestran que la situación del empleo en América sigue empeorando lentamente. Durante noviembre, la tasa de desempleo aumentó hasta alcanzar un máximo de cincuenta meses del 4,6 %, a pesar de que el número total de asalariados aumentó en 64 000 entre octubre y noviembre. En general, el informe de noviembre mostró un crecimiento mediocre de las nóminas, impulsado por el aumento del número de empleos a tiempo parcial.

Aunque la Oficina de Estadísticas Laborales parece haber vuelto a la normalidad con su informe de noviembre, tras el cierre parcial del gobierno federal, algunas secciones clave del informe de octubre, especialmente las relativas a la encuesta de hogares, no se han calculado ni publicado. Por lo tanto, es difícil realizar comparaciones mensuales para el periodo octubre-noviembre. En su lugar, gran parte de lo que analizo aquí serán comparaciones entre septiembre y noviembre, para poder comparar la encuesta de establecimientos y la encuesta de nóminas.

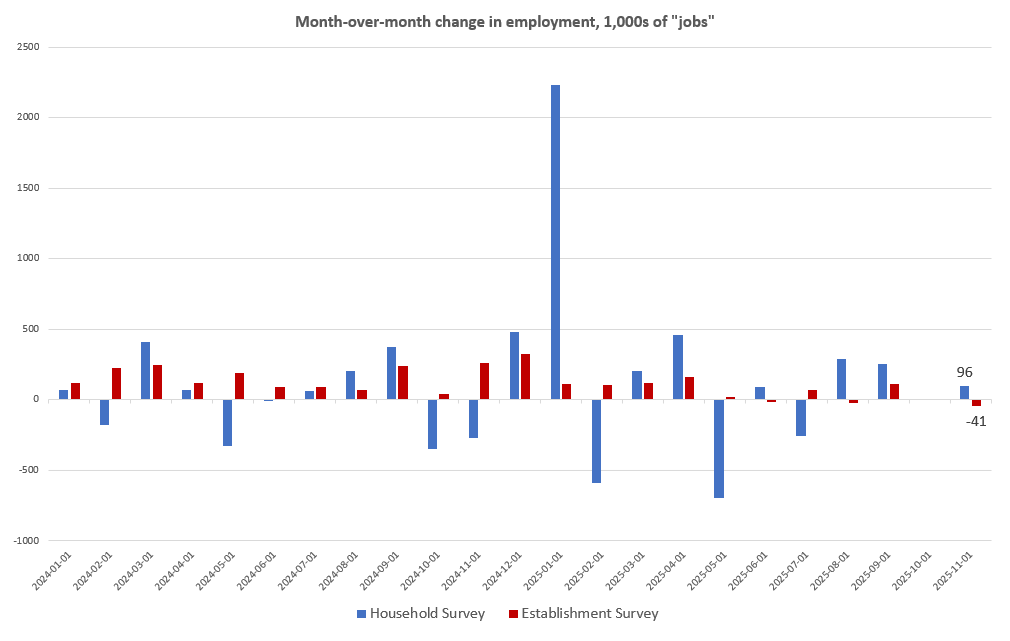

De septiembre a noviembre, el empleo según la encuesta del establishment disminuyó en 41 000 puestos de trabajo, aunque el total de personas empleadas, medido a través de la encuesta de hogares, aumentó en 96 000. (Los totales de noviembre que figuran a continuación son la variación de dos meses, de septiembre a noviembre):

Sin embargo, desde abril de 2029, ni el empleo en los hogares ni las nóminas han cambiado mucho. Por ejemplo, en abril, la BLS informó de un empleo total en los hogares de 163,9 millones de personas. En noviembre, el total fue de solo 163,7 millones. Del mismo modo, en cuanto al total de puestos de trabajo según la encuesta de establecimientos, el total en abril fue de 159,4 millones de puestos de trabajo. El total en noviembre había aumentado hasta solo 159,5 millones, lo que supone un aumento de solo 119 000 puestos de trabajo en siete meses.

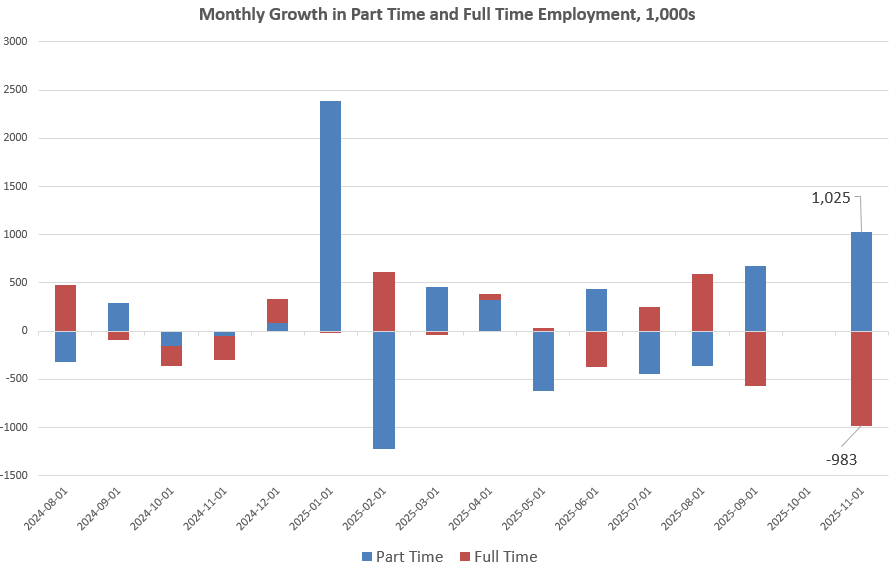

Mientras tanto, la encuesta de hogares de noviembre mostró un aumento del empleo a tiempo parcial, lo que sugiere que el aumento del empleo que vemos se debe en gran medida al empleo a tiempo parcial. Por ejemplo, de septiembre a noviembre, el empleo a tiempo completo se redujo en 983 000 puestos. Se trata de una de las mayores caídas que hemos visto fuera de una recesión. Además, el número total de puestos a tiempo parcial aumentó en 1,03 millones, uno de los mayores incrementos registrados. (Los totales de noviembre que figuran a continuación son la variación de dos meses, de septiembre a noviembre):

El número total de trabajadores que aceptan trabajos a tiempo parcial por motivos económicos aumentó hasta alcanzar el nivel más alto desde 2021, con un aumento de 5,5 millones de trabajadores.

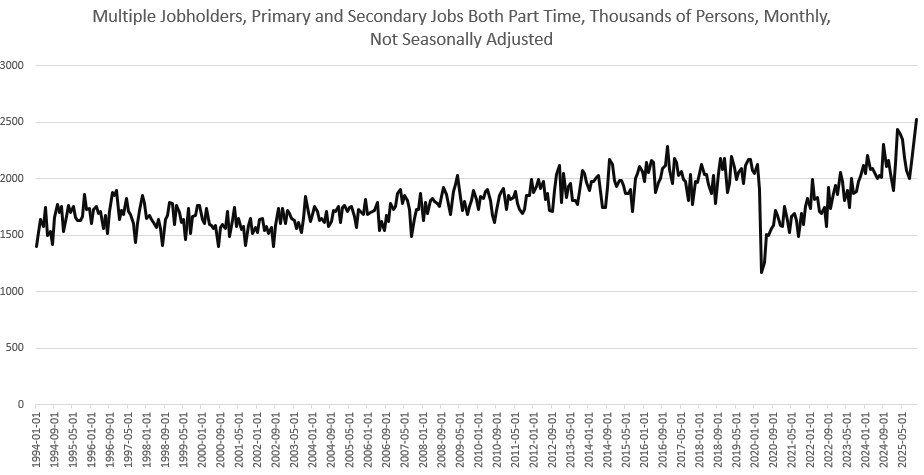

Además, el número total de personas con múltiples empleos (con empleos principales y secundarios a tiempo parcial) alcanzó el nivel más alto registrado en más de treinta años, llegando a los 2,5 millones de trabajadores.

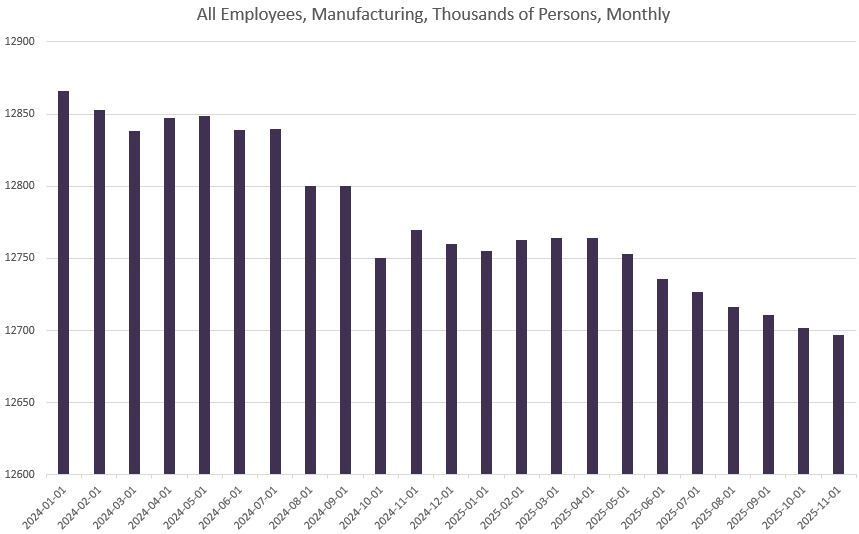

El número total de puestos de trabajo en el sector manufacturero ha descendido durante siete meses consecutivos:

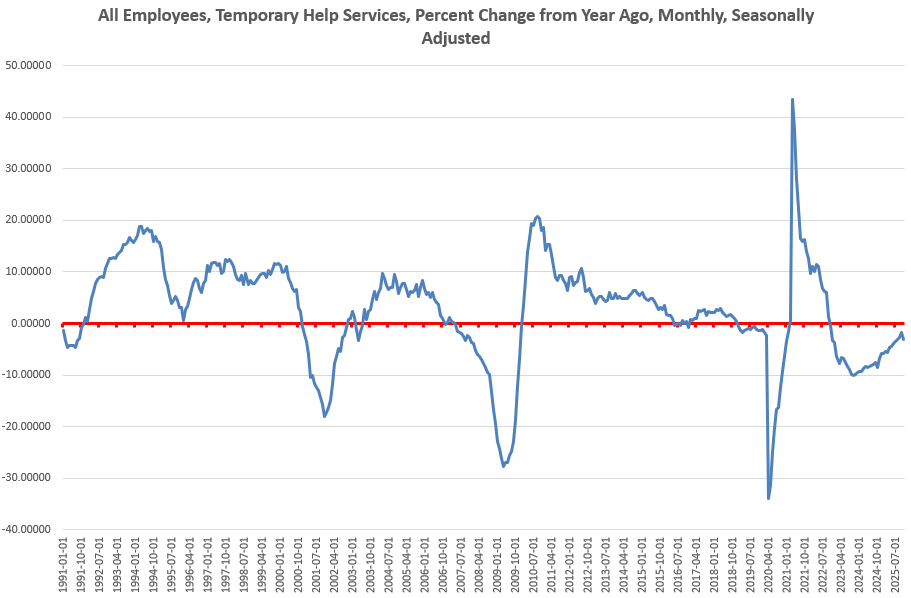

Mientras tanto, los empleos temporales se adentraron aún más en territorio negativo (medido año tras año). Esta medida, cuando es negativa durante tres o más meses consecutivos, siempre ha coincidido con una recesión en los últimos 35 años.

Se podría decir que el único aspecto realmente positivo de este informe sobre el empleo fue el aumento mensual del empleo asalariado. Sin embargo, el informe sobre el aumento del empleo asalariado entre octubre y noviembre se publica pocos días después de que el presidente de la Fed, Jerome Powell, advirtiera al público en la rueda de prensa del FOMC de diciembre que no debía dar demasiada importancia a las cifras totales de empleo asalariado. Según Powell, el empleo se está «enfriando» incluso más rápido de lo que sugieren los datos principales publicados en los últimos meses:

El desempleo ha aumentado un 3/10 entre junio y septiembre. El empleo asalariado ha registrado una media de 40 000 puestos al mes desde abril. Creemos que estas cifras están sobrevaloradas en unos 60 000 puestos. Por lo tanto, eso supondría un descenso de 20 000 puestos al mes. Además, cabe señalar que las encuestas realizadas a hogares y empresas muestran un descenso tanto de la oferta como de la demanda de trabajadores, por lo que creo que se puede afirmar que el mercado laboral ha seguido enfriándose gradualmente, quizá de forma un poco más gradual de lo que pensábamos.

Naturalmente, no está claro si las cifras de noviembre requerirán revisiones considerables, como ha ocurrido con las cifras totales de empleo de otros meses recientes, pero, como señaló Powell, las cifras iniciales generales han sido demasiado optimistas durante meses.

Estas decepcionantes cifras de empleo también se reflejan en las estadísticas de empleo del sector privado, que han sido objeto de mayor atención en los últimos meses debido al cierre federal. Por ejemplo, el informe de noviembre de ADP mostró una caída de 32 000 puestos de trabajo en el sector privado durante ese mes. La situación de los pequeños empresarios fue aún peor, y la caída general del sector privado se debió al descenso del empleo en las empresas con menos de 50 trabajadores. Las pequeñas empresas son más sensibles a los cambios en las condiciones económicas, y esto puede ser un indicador adelantado de la dirección que está tomando el mercado laboral.

El informe de Rovelio Labs sobre el empleo total, que incluye el empleo público, mostró una caída general de 9000 puestos de trabajo en noviembre, lo que, según los autores del informe, se debió «principalmente a la pérdida de empleo en los sectores del comercio minorista y la industria manufacturera».

Aunque la Fed carecía de datos sobre el empleo en octubre y noviembre durante su última reunión sobre política monetaria del FOMC, es probable que la Fed impulsara sus nuevas políticas asumiendo unos datos de empleo más moderados. Los últimos datos de la BLS ayudan aún más a la Fed, desde el punto de vista político, en sus esfuerzos por justificar nuevos recortes del tipo de interés objetivo, a pesar de que las medidas de inflación de los precios se mantienen cerca del 3 % y no están volviendo rápidamente al objetivo de inflación del 2 % declarado, como ha insistido repetidamente la Fed.

Más bien, parece ahora que la Fed sigue tratando de provocar un «aterrizaje suave» con repetidos recortes del tipo de interés objetivo y confiando en una moderación de las condiciones económicas para evitar que la inflación de los precios vuelva a alcanzar máximos de 40 años, como vimos en 2022. Esto podría haber ocurrido ya si las condiciones económicas fueran más sólidas en este momento.

Sin embargo, con un crecimiento del empleo tan débil, el debilitamiento de la demanda de los trabajadores ejerce una presión a la baja sobre los precios y da la impresión de que la política monetaria de la Fed está controlando la inflación de los precios.

Se observan signos de una demanda cada vez más débil en varios ámbitos, aunque no en las ventas minoristas, que siguen beneficiándose del gasto de las personas con altos ingresos y del uso continuado del crédito al consumo, incluidos los servicios de «compra ahora, paga después». Por ejemplo, los servicios BNPL han experimentado un auge en los últimos años con el surgimiento de aplicaciones como Afterpay y Klarna. Esto ha contribuido a sostener las ventas minoristas, y un estudio de noviembre de la Harvard Business Review afirma:

Hemos descubierto que la adopción de BNPL ha dado lugar a un aumento inmediato y sustancial del gasto. Los consumidores que adoptaron el BNPL eran más propensos a comprar, y la probabilidad de compra aumentó del 17 % al 26 %. Además, cuando los consumidores que adoptaron el BNPL realizaban compras, el tamaño de su cesta era, de media, un 10 % mayor que antes de la introducción del BNPL. Cabe destacar que estos aumentos en el gasto no fueron efímeros: se mantuvieron durante casi seis meses, lo que demuestra que el BNPL genera ganancias duraderas en lugar de picos a corto plazo en el gasto de los consumidores.

¿Quiénes son los más afectados? Nuestro análisis sugiere que el impacto del BNPL es mayor para los «compradores con limitaciones financieras».

El BNPL representa una parte sustancial del gasto total. Aunque los minoristas informaron de un gasto récord durante el periodo comprendido entre el Black Friday y el Cyber Monday de este año, más del 9 % de ese gasto fue financiado por el BNPL.

Sin embargo, los consumidores que utilizan el BNPL tienden a incumplir los pagos con más frecuencia que los que utilizan fondos más tradicionales para el gasto de consumo. Esto refleja un empeoramiento general de la situación crediticia, que se refleja en el aumento de la morosidad de las tarjetas de crédito y los préstamos para la compra de automóviles, especialmente entre los consumidores con ingresos más bajos.

Otros indicadores que apuntan a malas noticias para el mercado laboral son las quiebras, que han alcanzado su nivel más alto en 15 años, las ejecuciones hipotecarias, que han aumentado por noveno mes consecutivo, y las solicitudes iniciales de desempleo, que a principios de diciembre registraron el mayor aumento desde 2021.

La demanda se debilitará a medida que estas tendencias continúen, lo que ejercerá una mayor presión a la baja sobre la inflación de los precios. Sin embargo, los trabajadores que sufren una caída de sus salarios o que se quedan sin empleo no podrán aprovechar la deflación. Aunque los trabajadores en una recesión necesitan urgentemente la deflación para recuperar algo de poder adquisitivo para sus ingresos cada vez más escasos, el banco central intervendrá con dinero fácil para mantener la inflación de los precios en positivo en nombre del «estímulo». Desde el punto de vista político, la Fed utilizará la deflación inducida por el estancamiento como cobertura política para volver a una flexibilización cuantitativa agresiva e incluso a tipos de interés objetivo más bajos. Si los informes de empleo siguen mostrando un creciente estancamiento económico, las peticiones de más inflación monetaria y gasto gubernamental no harán más que aumentar.