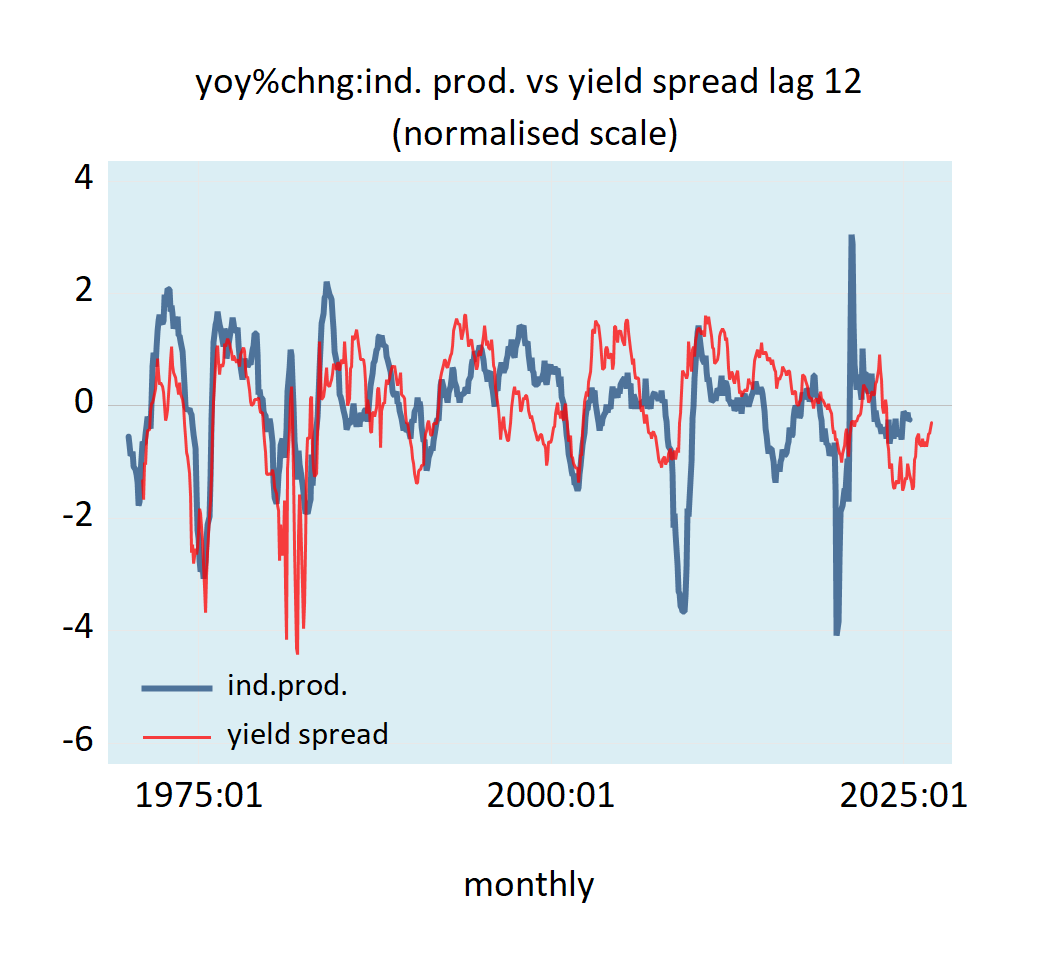

La mayoría de los comentaristas económicos consideran que la diferencia, también conocida como curva de rendimiento, entre los tipos de interés a largo y corto plazo es un indicador importante para establecer la trayectoria futura de la actividad económica. Se considera que un aumento de la curva de rendimiento apunta a una buena coyuntura económica en el futuro. Por el contrario, una curva de rendimiento descendente aumenta la probabilidad de una recesión económica. En los EEUU, históricamente, la diferencia entre el rendimiento de los bonos del Tesoro a 10 años y la tasa de interés de los fondos federales precedía en 12 meses a la tasa de crecimiento anual de la producción industrial (véase el gráfico).

Sin embargo, una buena correlación visual entre la curva de rendimiento y la actividad económica no explica por qué la curva de rendimiento es un buen indicador de la actividad económica. La correlación solo describe, no explica.

Una explicación popular para determinar la forma de la curva de rendimiento la proporciona la teoría de las expectativas (ET). Según la ET, la clave de la forma de la curva de rendimiento es que los tipos de interés a largo plazo son la media de las tasas de interés actuales y los esperados a corto plazo. Así, si el tipo a un año actual es del 4 % y se espera que el tipo a un año del año que viene sea del 5 %, entonces el tipo a dos años actual debería ser del 4,5 %: (4+5)/2=4,5. En este caso, la tasa de interés a largo plazo (es decir, la tasa a dos años actual) es más alto que el tipo de interés a corto plazo actual (es decir, a un año).

Por lo tanto, las expectativas de aumento de la tasa de interés a corto plazo harán que la curva de rendimiento se incline hacia arriba, ya que la tasa de interés a largo plazo es más alta que la tasa de interés a corto plazo. Del mismo modo, las expectativas de una disminución de la tasa de interés a corto plazo darán lugar a una curva de rendimiento descendente, ya que la tasa de interés a largo plazo es más baja que la tasa de interés a corto plazo.

Si la tasa de interés a un año actual es del 4 % y se espera que el tipo de interés a un año del próximo año sea del 3 %, entonces el tipo de interés a dos años actual debería ser del 3,5 %: (4+3)/2=3,5. El tipo de interés a largo plazo (es decir, la tasa de interés a dos años actual) es inferior al tipo de interés a corto plazo actual.

Según el marco de la TE, cuando los inversores esperan una expansión económica, es probable que empiecen a anticipar un aumento de los tipos de interés a corto plazo. En consecuencia, el tipo de interés a largo plazo será más alto que el tipo de interés a corto plazo, por lo que se produce una curva de rendimiento ascendente. Por el contrario, una recesión económica se asocia con las expectativas de una caída de los tipos de interés a corto plazo. Como resultado, según la ET, el tipo de interés a largo plazo actual será inferior al tipo de interés a corto plazo, lo que da lugar a una curva de rendimiento descendente.

La forma de la curva de rendimiento en un mercado sin restricciones

En sus escritos, Ludwig von Mises concluyó que, en un mercado libre y sin restricciones, la tendencia natural de la forma de la curva de rendimiento no es ni ascendente ni descendente, sino más bien aplanada. Sobre esto, Mises escribió:

Las actividades de los empresarios tienden al establecimiento de un tipo de interés originario uniforme en toda la economía de mercado. Si en un sector del mercado aparece un margen entre los precios de los bienes presentes y los de los bienes futuros que se desvía del margen que prevalece en otros sectores, se produce una tendencia hacia la igualación debido al esfuerzo de los empresarios por entrar en los sectores en los que este margen es más alto y evitar aquellos en los que es más bajo. La tasa final de interés originario es la misma en todas las partes del mercado de la economía de rotación uniforme.

Además, Murray Rothbard sostenía que, en una economía de mercado libre y sin obstáculos, no se puede mantener una curva de rendimiento ascendente, ya que se produciría un arbitraje entre los valores a corto y largo plazo. Esto elevaría los tipos de interés a corto plazo y reduciría los tipos de interés a largo plazo, lo que daría lugar a una tendencia hacia un tipo de interés uniforme. El arbitraje también impedirá la sostenibilidad de una curva de rendimiento descendente al desplazar los fondos de los vencimientos largos a los cortos, lo que aplanaría la curva. Por lo tanto, en una economía de mercado libre y sin restricciones no se puede mantener una curva de rendimiento ascendente o descendente.

¿Cuál es entonces el mecanismo que genera una curva de rendimiento ascendente o descendente sostenida? La forma de la curva de rendimiento es el resultado de las políticas monetarias de la Fed.

Cómo la intervención de la Fed genera una curva de rendimiento ascendente o descendente

Si bien la Fed puede ejercer control sobre las tasas de interés a corto plazo a través del tipo de interés de los fondos federales, tiene un control menor sobre las tasas de interés a largo plazo. La política de tasas de interés de la Fed altera la tendencia natural hacia la uniformidad de los tipos de interés. Esto conduce a una desviación de las tasas de interés a corto plazo con respecto a las preferencias temporales de los individuos, como se refleja en parte en la tasa de interés a largo plazo, relativamente menos manipulado.

Cuando la Fed baja el objetivo de las tasas de interés oficiales, esto reduce casi instantáneamente las tasas de interés a corto plazo, mientras que —en menor medida—, afecta a las tasas de interés a largo plazo. Como resultado, se desarrolla una curva de rendimiento ascendente. (El diferencial entre las tasas de interés a largo plazo y las tasas de interés a corto plazo se amplía). Por el contrario, cuando la Fed invierte su postura y eleva el objetivo de las tasas de interés oficiales, esto eleva las tasas de interés a corto plazo. Como resultado, se forma una curva de rendimiento descendente. (El diferencial entre la tasa de interés a largo plazo y la tasa de interés a corto plazo se reduce).

La desviación de los tipos de interés a corto plazo con respecto a las tasas de interés a largo plazo distorsiona las señales que envían los consumidores a los productores. Esto, a su vez, da lugar a una mala asignación de los recursos y al empobrecimiento económico. En consecuencia, los productores generan productos que no se ajustan a las preferencias de los consumidores. Por ejemplo, la Fed baja su tasa de interés oficial para fomentar la expansión de la estructura productiva; sin embargo, esto es contrario a las preferencias temporales de los consumidores. Esto significa que los consumidores no han asignado una cantidad adecuada de ahorros. Por lo tanto, los productores no disponen de suficientes ahorros para llevar a cabo la expansión de las infraestructuras. En consecuencia, todo ello terminará en una crisis económica.

Obsérvese que, según el marco de la ET, no son las preferencias temporales de los individuos las que determinan los tipos de interés, sino el banco central. Según el marco de la ET, el banco central, a través de su política de tasas de interés y sus expectativas respecto a dicha política, fija las tasas de interés a largo plazo. Por lo tanto, según el marco de la ET, el banco central es un factor importante en la fijación de los tipos de interés.

¿Por qué los cambios en la forma de la curva de rendimiento preceden a la actividad económica?

Cada vez que el banco central invierte la postura de las tasas de interés, lo que altera la forma de la curva de rendimiento, se pone en marcha un auge o una recesión económica. Estos auges y recesiones no se producen de forma inmediata. La razón es que el efecto de un cambio en la política de tipos de interés se desplaza de un mercado a otro.

Por ejemplo, durante una recesión económica, el banco central baja la tasa de interés oficial. En consecuencia, se produce un aumento de la pendiente de la curva de rendimiento. Sin embargo, esto tiene un efecto mínimo en la actividad económica, que sigue dominada por la anterior política de tipos de interés restrictivos. Solo más tarde, una vez que la política monetaria flexible comienza a dominar el panorama económico, la actividad económica empieza a aumentar. Ahora bien, si el ahorro privado está disminuyendo, es probable que —a pesar del aumento de la curva de rendimiento—, la actividad económica siga bajo presión. Por lo tanto, la correlación histórica entre la curva de rendimiento y la actividad económica proporcionará lecturas engañosas.

Resumen y conclusión

Históricamente, en los EEUU ha existido una buena correlación visual entre la curva de rendimiento y la actividad económica. Sin embargo, estas correlaciones solo pueden describir, pero no explicar. Es probable que se produzca una recesión económica a pesar de una curva de rendimiento ascendente si el ahorro privado se encuentra en dificultades. El popular marco ET, basado en correlaciones históricas entre la curva de rendimiento rezagada y la actividad económica, no puede proporcionar una explicación fiable sobre los ciclos de auge-caída.