Jean-Luc Mélenchon —líder del partido francés de extrema izquierda «La France Insoumise»— quiere minimizar las preocupaciones de que la deuda gubernamental francesa sea muy elevada, al superar el 100 % del PIB. Esos temores socavan sus llamamientos a un mayor gasto gubernamental y sus posibilidades de ganar las elecciones presidenciales de 2027. Siempre ha buscado con entusiasmo formas de reducir la deuda pública, aunque solo sea mediante trucos contables. En 2020, como miembro del Parlamento francés, el Sr. Mélenchon pidió que parte de la deuda gubernamental francesa en manos del Banco Central Europeo (BCE). En junio de 2026, tras renovar su candidatura presidencial, también pidió que la deuda gubernamental se midiera en relación con el valor económico agregado a lo largo de la vida útil del stock de deuda, y no con respecto al PIB de un solo año. Según este nuevo indicador, la deuda pública de Francia se reduciría mágicamente a alrededor del 12-13 % del PIB.

¿Es la medición de la deuda un problema?

Tras la crisis financiera mundial, la pandemia de COVID-19, muchos años de crecimiento lento y déficits presupuestarios persistentes, la deuda pública ha alcanzado niveles récord en muchas economías occidentales. Según el Monitor de Deuda Global del FMI, la deuda gubernamental en las economías occidentales se ha más que duplicado, pasando de alrededor del 45 % del PIB en la década de 1960 a aproximadamente el 110 % del PIB en 2024. Entre ellas, la deuda pública francesa ha sido una de las que más rápido ha crecido, pasando de menos del 20 % del PIB en la década de 1960 al 115 % del PIB en 2025.

Sin embargo, el Sr. Mélenchon y los seguidores de su partido» consideran que la deuda pública francesa no es elevada, ya que puede financiarse a tasas de interés relativamente bajas. Además, supuestamente la deuda está protegida frente a una caída del mercado gracias a la importancia de la economía francesa y de los bancos sistémicos. De manera implícita, el Sr. Mélenchon admite que el BCE seguramente acudiría al rescate si fuera necesario, compraría bonos franceses y reduciría las tasas de interés. Esto es exactamente lo que ocurrió tras la crisis financiera global, cuando el gobernador del BCE, Mario Draghi, hizo su famoso compromiso de «lo que sea necesario» para salvar el euro y el BCE amplió su balance en la astronómica cifra de 5 billones de euros, es decir, el 37,5 % del PIB. De hecho, la deuda pública francesa y la de la zona del euro no se financian a bajo costo porque sean bajas, sino porque se benefician del apoyo del banco central y de un trato preferencial.

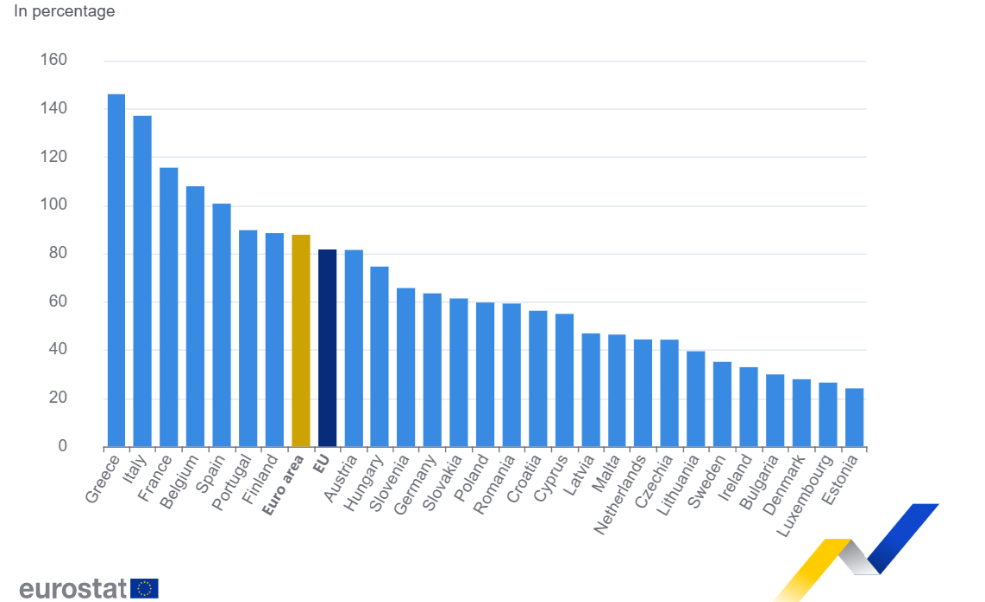

Con el fin de evitar la monetización de la deuda pública por parte del banco central —lo cual sería inflacionario y generaría divisiones políticas en una unión monetaria de estados soberanos—, los fundadores del euro establecieron las reglas fiscales de Maastricht. En virtud de ellas, los Estados miembros deben limitar los déficits presupuestarios e es a menos del 3 % del PIB y mantener la deuda pública por debajo del 60 % del PIB1, o reducirla gradualmente hasta ese nivel. Con un 115 % del PIB, la deuda pública francesa es casi el doble del punto de referencia, y Francia se ha convertido gradualmente en el tercer país más endeudado de la zona del euro, después de Grecia e Italia (Gráfico 1). Jugar con la definición de deuda pública probablemente también sería bien recibido por otros países altamente endeudados y desencadenaría una carrera a la baja. Alemania ya ha abandonado su postura fiscal más austera, lo que ha desencadenado una ola de gasto en defensa e inversión pública con el fin de apuntalar su economía en crisis.

Gráfico 1: Deuda bruta del sector gubernamental en relación con el PIB (2025)

Fuente: Eurostat (enlace: La deuda gubernamental se sitúa en el 87,8 % del PIB en la zona del euro - Indicadores del euro - Eurostat)

El Sr. Mélenchon sostiene que comparar la deuda gubernamental (una variable de stock) con el PIB (una variable de flujo) es engañoso. No estamos de acuerdo, ya que medir el endeudamiento en relación con la capacidad del deudor para pagar la deuda es un indicador bien establecido también en el sector privado. El stock de deuda privada también se compara con las utilidades de una empresa (EBITDA) durante un año determinado. El indicador de la deuda pública es, de hecho, más generoso porque, a diferencia de lo que ocurre con las utilidades de las empresas, solo una parte relativamente pequeña del PIB podría destinarse al pago de la deuda. Sería más revelador comparar el saldo de la deuda con los ingresos que un gobierno puede recaudar en un año (por lo general, solo entre el 30 % y el 40 % del PIB) y que no están destinados a partidas de gasto obligatorio.

Lo más importante es que la deuda pública ya goza de un trato preferencial en comparación con la deuda privada. Mientras que a las empresas se les exige generar suficientes utilidades para pagar los intereses y saldar la deuda, en general no se espera que los gobiernos paguen su deuda, sino solo que mantengan una carga de deuda sostenible en relación con el tamaño de la economía y la capacidad fiscal. Es por eso que el crecimiento económico, los déficits presupuestarios y la carga tributaria desempeñan un papel clave en la evaluación de la solvencia de la deuda pública. También existen ventajas regulatorias, como ponderaciones de riesgo de capital muy bajas o nulas para las inversiones bancarias en bonos del Estado, requisitos mínimos para que ciertas instituciones de inversión, como los fondos de pensiones, mantengan bonos del Estado, y el uso por parte de los bancos centrales de la deuda gubernamental como garantía para operaciones monetarias.

Es cierto que los gobiernos pueden movilizar ingresos más fácilmente que las empresas, ya que pueden recurrir a medios coercitivos ajenos al mercado, como aumentar los impuestos y eliminar parte de la deuda en moneda nacional mediante la inflación. Sin embargo, esta capacidad no es ilimitada y la extracción de recursos del sector privado por parte del gobierno socava el crecimiento y puede llevar fácilmente a la economía a una espiral descendente.

¿El exceso de deuda gubernamental frena el crecimiento?

Tras la crisis financiera global, Reinhart y Rogoff analizaron el impacto de la deuda gubernamental en el crecimiento basándose en la experiencia de cuarenta y cuatro países a lo largo de más de dos siglos. Sus resultados, que se han hecho famosos, demostraron que una deuda muy elevada, superior al 90 % del PIB, se asocia con tasas de crecimiento medianas más bajas —en un 1 % o más— tanto en los mercados emergentes como en las economías avanzadas. Una deuda gubernamental elevada aumenta las primas de riesgo y los costos de interés, lo que desplaza a la inversión privada. También aumenta la incertidumbre fiscal y las expectativas de aumentos de impuestos, lo que lleva a las empresas a retrasar sus inversiones, obstaculiza el espíritu emprendedor y modifica los patrones de consumo. Además, el riesgo de crisis de deuda no es insignificante, en particular cuando la carga fiscal ya es demasiado alta y los recortes de gasto son impopulares.

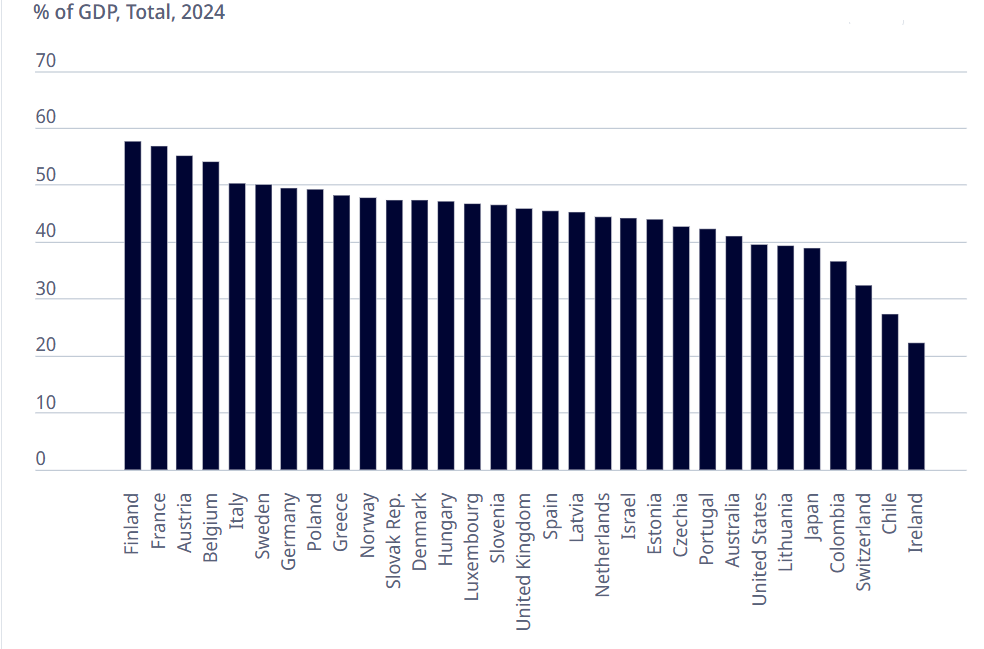

Gwartney, Holcombe y Lawson han argumentado que no solo el alto nivel de deuda, sino también un gasto gubernamental excesivo, frenan el dinamismo económico. A medida que el gasto público general en los países de la OCDE casi se duplicó entre 1960 y 1996, sus tasas de crecimiento del PIB real cayeron en promedio casi dos tercios. Con alrededor del 44 % del PIB, la carga tributaria en Francia es la segunda más alta entre los países de la OCDE, casi 10 puntos porcentuales por encima del promedio. Es dudoso que se puedan aumentar aún más los impuestos sin que se produzca una grave reacción económica. A esto se suma un nivel igualmente muy alto de gasto público que se aproxima al 57 % del PIB (Gráfico 2), lo que sugiere que el rendimiento marginal del gasto público adicional planeado por el Sr. Mélenchon debería ser muy bajo.

Gráfico 2: Gasto del sector gubernamental

Fuente: OCDE (enlace: Gasto gubernamental general | OCDE)

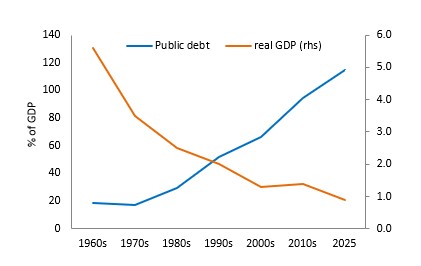

En los últimos tres años, el déficit presupuestario se ha situado en torno al 5 % del PIB. Francia no ha tenido un presupuesto equilibrado en más de 50 años, es decir, desde 1974, y los déficits presupuestarios superaron el límite máximo del 3 % del PIB establecido por las normas de Maastricht en 26 de los 34 años transcurridos desde 1992. Como resultado, la deuda pública se disparó de menos del 20 % del PIB en la década de 1970 a aproximadamente el 115 % del PIB en la actualidad. Esto refleja también el efecto de un crecimiento económico cada vez menor, a medida que la intervención del gobierno sofocaba cada vez más al sector privado y el crecimiento económico (Gráfico 3).

Gráfico 3: Deuda guberbamental y crecimiento real en Francia

Fuente: Cálculos propios con datos del FMI (2025 Global Debt Monitor.pdf) y FRED (Cuentas: PIB por gasto: Precios: Producto Interno: Total para Francia (FRAGDPRQPSMEI) | FRED | St. Louis Fed)

Un informe reciente de la Corte de Cuentas de Francia volvió a dar la voz de alarma sobre la evolución fiscal insostenible y sus perspectivas sombrías. Sin medidas adicionales de consolidación fiscal, se prevé que la deuda pública aumente rápidamente hasta alcanzar el 129,4 % del PIB para 2031, mientras que el déficit presupuestario se situará cerca del 6 % del PIB. Debido al aumento de las tasas de interés, el costo anual de la deuda también ha crecido rápidamente, pasando de alrededor del 2 % del PIB en 2024 al 2,5 % del PIB en 2026, lo que contradice la postura relajada del Sr. Mélenchon.

El Sr. Mélenchon y sus socios políticos de la alianza de partidos de izquierda «Nouveau Front Populaire» (NFP) se presentaron a las elecciones de 2024 con un programa económico que promueve una mayor intervención del gobierno. Planean aumentar el gasto público anual en la impresionante cifra de 150 mil millones de euros (aproximadamente el 5 % del PIB) mediante el aumento de los salarios públicos y el salario mínimo, la revocación de la reforma de las pensiones de Macron y el incremento de otros gastos sociales. También quieren gravar más la economía mediante la introducción de un impuesto sobre las «superganancias» de las empresas, el restablecimiento de un impuesto sobre el patrimonio de los ricos y el aumento de la progresividad de los impuestos sobre la renta y la sucesión.

Los críticos de centro-derecha y los grupos empresariales dudan de que las medidas fiscales propuestas puedan recaudar las cantidades previstas, dada la ya opresiva carga tributaria de Francia. Por lo tanto, esperan que el programa NFP aumente los déficits presupuestarios entre un 3 y un 5 por ciento del PIB anualmente, lo que situaría a la deuda pública en una trayectoria explosiva. Independientemente de cómo se mida, un alto nivel de deuda pública es, ante todo, una señal de advertencia de que el gasto público y la intervención del gobierno en la economía ya son demasiado elevados. Los políticos como el Sr. Mélenchon harían bien en prestarle atención o se arriesgan a dejar a la economía en un declive permanente.

- 1

El «punto de referencia del 60 %» se eligió principalmente como un objetivo de política práctica para mantener la deuda en un nivel estable a lo largo del tiempo, suponiendo un déficit presupuestario del 3 % del PIB y un crecimiento del PIB nominal de aproximadamente el 5 % (2 a 3 % de crecimiento real más 2 a 3 % de inflación).