Tras la publicación de las cifras oficiales de empleo federales del mes pasado, el presidente Trump se quejó de que el comisionado de la Oficina de Estadísticas Laborales estaba publicando cifras de empleo inexactas y demasiado bajas para hacer quedar mal a Trump. Así que Trump despidió al comisionado. Bueno, parece que eso no solucionó «el problema», —tal y como lo veía Trump—, porque las últimas cifras de empleo son aún peores que las del mes pasado. Además, la cifra total de nóminas de junio se revisó a la baja de nuevo en el informe de esta semana, lo que muestra que los Estados Unidos perdió puestos de trabajo en junio.

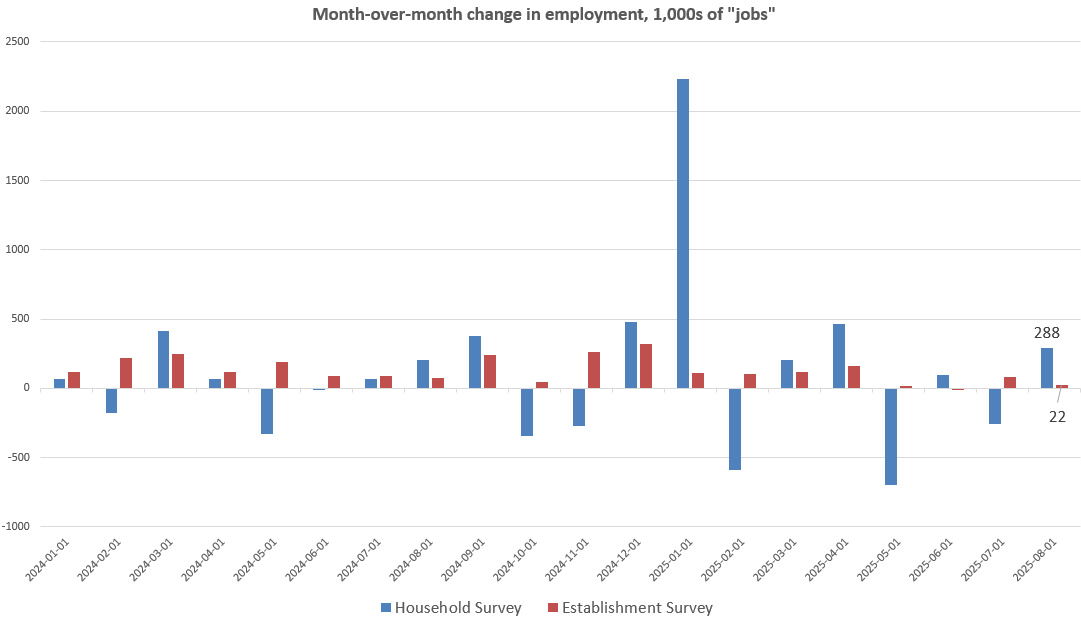

A la pérdida de puestos de trabajo en junio, —que ahora asciende a 13 000— le siguió un aumento poco impresionante de 79 000 en julio, y el nuevo total de agosto se sitúa en unos insignificantes 22 000. El aumento total de puestos de trabajo ha sido de una media de apenas 29 000 en los últimos tres meses. Todo ello sugiere un rápido debilitamiento del mercado laboral.

Algunos podrían señalar la encuesta de hogares —en la que el total de personas empleadas aumentó en 288 000 en agosto— como prueba de un sólido crecimiento del empleo. Lamentablemente, la encuesta de hogares también muestra que el nivel de empleo sigue estando por debajo del registrado en enero de este año. Es decir, según la encuesta de hogares, no ha habido ningún crecimiento del empleo en 2025 y, de hecho, se ha producido una disminución de 500 000 personas empleadas en los últimos ocho meses. En los últimos tres meses, el crecimiento del empleo en la encuesta de hogares ha sido de una media de 40 000 puestos de trabajo al mes. Simplemente, no hay muchas buenas noticias en este sentido.

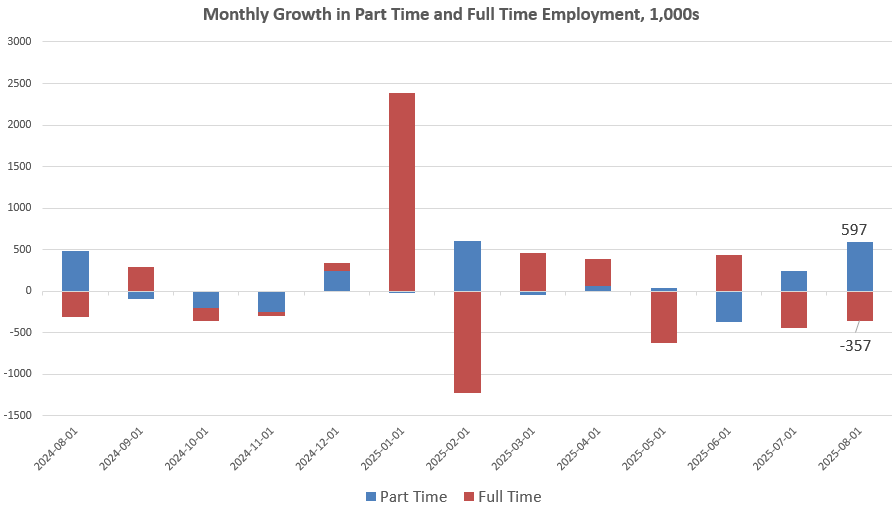

Otro motivo de preocupación es el hecho de que el crecimiento del empleo que se ha observado en la encuesta de hogares se ha debido cada vez más al empleo a tiempo parcial. Esto suele ser un indicio de debilitamiento del mercado laboral. Concretamente, en agosto, el empleo a tiempo completo total disminuyó en 357 000 puestos, en comparación con julio. Al mismo tiempo, el empleo a tiempo parcial aumentó en 597 000 puestos. En los últimos tres meses, el empleo a tiempo completo ha disminuido en una media de 360 000 puestos de trabajo al mes, mientras que el empleo a tiempo parcial ha aumentado, en promedio, en 477 000.

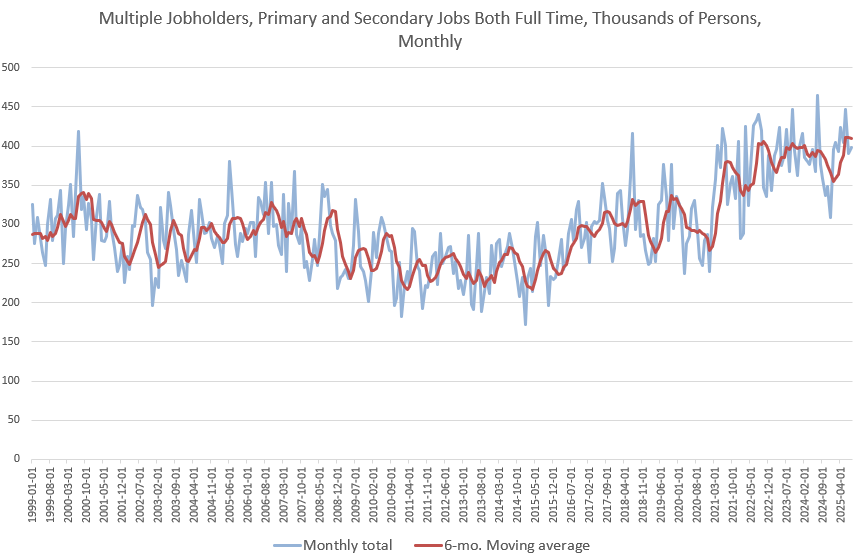

Por lo tanto, no debería sorprendernos que cada vez más trabajadores tengan más de un empleo a tiempo parcial para llegar a fin de mes. En particular, el número total de personas con dos o más empleos a tiempo parcial ha ido en aumento desde 2021 y ahora se sitúa cerca (al menos) de su máximo en 30 años.

Esto también ayuda a explicar la discrepancia entre la encuesta de establecimientos y la encuesta de hogares. La encuesta de establecimientos incluye los empleos a tiempo parcial, mientras que la encuesta de hogares mide las personas empleadas. Hay más empleos que personas empleadas, pero estas últimas se ven cada vez más obligadas a depender de más de un empleo a tiempo parcial en la encuesta de establecimientos.

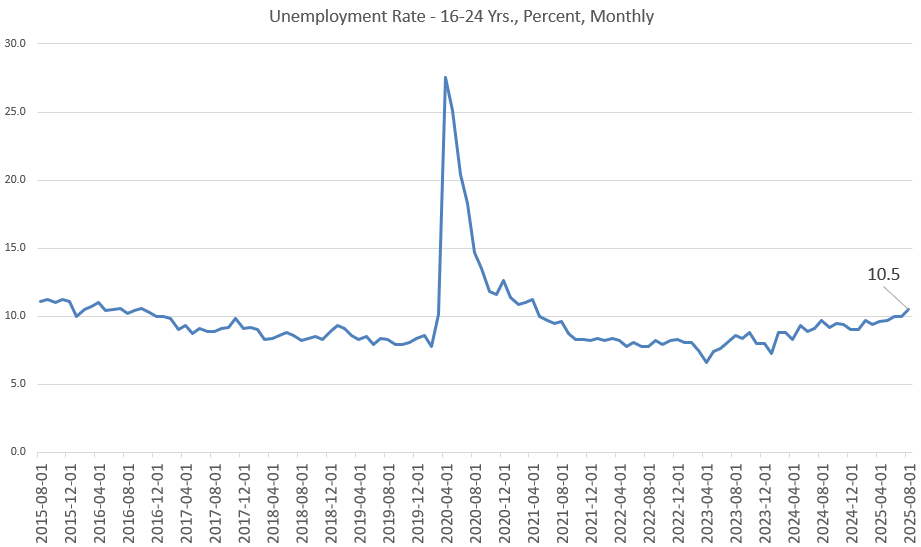

El estancamiento del empleo total también está alimentando el aumento del desempleo. Ayer vimos cómo el número total de personas desempleadas (en los datos de julio) superaba el número de puestos de trabajo disponibles para el mismo periodo. Predije que esto se traduciría en un aumento de la tasa de desempleo, y los datos publicados hoy lo confirman. La tasa de desempleo en agosto subió al 4,3 %, la más alta desde octubre de 2021. Esto se debe en parte al rápido aumento del desempleo entre los jóvenes. Ayer mencioné que los recién graduados universitarios están experimentando ahora un desempleo más alto que el conjunto de los trabajadores. Ahora, vemos que, en agosto, la tasa de desempleo global de los trabajadores de entre 16 y 24 años subió al 10,5 %. Es la más alta desde abril de 2021. Si excluimos el periodo del COVID, hay que remontarse a julio de 2016 para encontrar una tasa de desempleo más alta para ese grupo de edad.

Mientras tanto, el número total de desempleados en agosto aumentó hasta los 7,38 millones, la cifra más alta desde septiembre de 2021. El número de trabajadores desanimados también volvió a aumentar en agosto, hasta alcanzar los 1,79 millones.

¿Cuál será la respuesta política?

Las cifras de empleo son tan malas que el presidente Trump no ha hecho ningún comentario al respecto hasta el momento de redactar este artículo, y la Casa Blanca no ha emitido ningún comunicado de prensa sobre el tema.

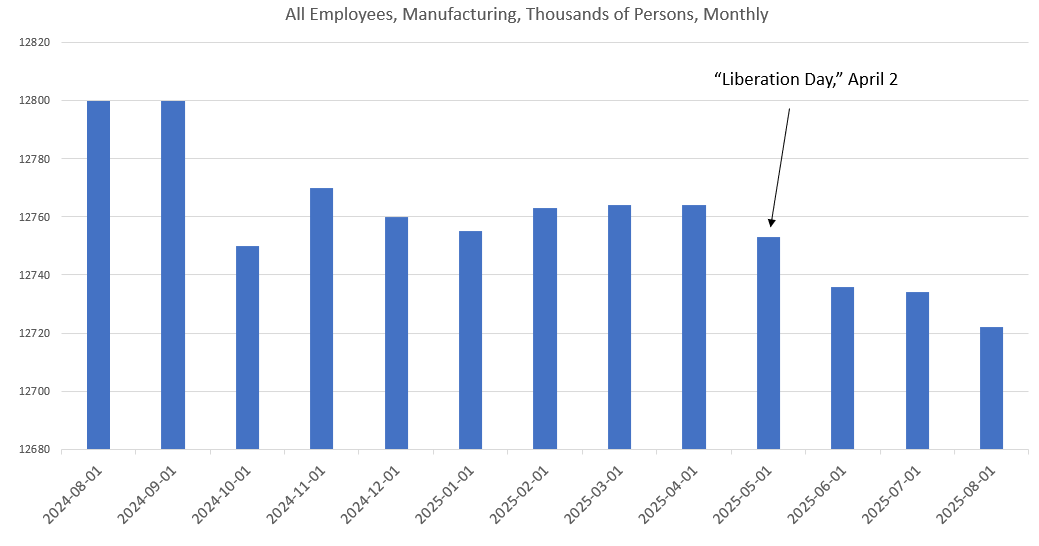

Es posible que la Administración esté trabajando intensamente para encontrar alguna explicación de por qué su política estrella de aumentar los impuestos (es decir, los aranceles) a millones de americanos no ha generado un auge en el empleo. De hecho, el prometido renacimiento de los puestos de trabajo en el sector manufacturero que iba a ser impulsado por los aranceles proteccionistas— no se ha materializado. Desde abril, cuando Trump anunció el «día de la liberación» y subió los nuevos aranceles, los EEUU ha perdido 42 000 puestos de trabajo en el sector manufacturero.

Por otra parte, el continuo descenso del mercado laboral ayudará a Trump en sus repetidos llamamientos a la Reserva Federal para que aplique una mayor inflación monetaria con el fin de estimular el crecimiento del empleo. La inflación de los precios se mantiene muy por encima del objetivo del 2 % de la Fed, lo que ha alimentado la resistencia del FOMC a seguir bajando el tipo de interés oficial.

Sin embargo, con estas últimas cifras de empleo, es probable que la Fed quiera que se vea que «está haciendo algo» por el mercado laboral y ahora es mucho más probable que aplique otra reducción de la tasa de interés objetivo. Esto se sumará a la histórica avalancha de inflación monetaria que ha alimentado nuevas burbujas en los precios de los activos y ha contribuido a que el dólar pierda casi un 25 % de su poder adquisitivo durante ese periodo.

Sin embargo, incluso con un impulso adicional a la inflación monetaria, es posible que veamos una moderación en la inflación de los precios (es decir, la inflación del IPC). A medida que un mayor número de trabajadores se queden sin empleo o se vean subempleados, tendrán menos dinero para hacer subir los precios en muchas áreas medidas por la cesta de bienes del IPC. Es decir, los trabajadores tendrán que reducir sus compras de alimentos, gasolina y otros bienes cotidianos relacionados. El aumento del desempleo también ejercerá una presión a la baja sobre los precios de la vivienda. Incluso si bajan los tipos hipotecarios, los trabajadores desempleados no pueden pagar las hipotecas, independientemente de lo bajos que sean los tipos.

Lamentablemente, es poco probable que veamos una deflación real, aunque es muy necesaria. Solo la deflación puede devolver a los consumidores parte del poder adquisitivo que perdieron durante el pánico por la COVID y los máximos de 40 años en la inflación del IPC que se registraron en 2022. La deflación también ayudaría a deshacer más de 20 años de malas inversiones y burbujas financieras alimentadas por el dinero fácil. Si esto ocurriera, la economía se reconstruiría según es más sostenibles que se ajustaran a la demanda real del mercado, en contraste con la economía del dinero fácil de las manías especulativas que enriquecen a los poseedores de activos a expensas de la gente común.

Es este último punto el que nos sugiere lo que hará el banco central cuando empeoren los datos de empleo y surjan presiones deflacionistas: el banco central intervendrá del lado de los propietarios de activos ricos para garantizar que no se produzca una deflación considerable en los precios de los activos, asegurando que los consumidores sigan viendo cómo se evapora su poder adquisitivo incluso cuando desaparecen sus perspectivas de empleo. Empezaremos a oír mucho en los medios de comunicación sobre cómo la Fed está trabajando para aumentar la inflación con el fin de volver al «objetivo del dos por ciento» para combatir las presiones «deflaciónistas» —como si la deflación fuera algo malo.

Esto es lo contrario de lo que debería hacer el banco central, que es abstenerse de cualquier nueva intervención en la economía. La Fed debería dejar de comprar activos de cualquier tasa y permitir que las tasas de interés los fije el mercado en lugar de los planificadores centrales del Tesoro y de la Fed. Como resultado, los precios de los activos caerían sustancialmente y se volverían rápidamente más asequibles. También volvería a ser posible para la gente común obtener una cantidad decente de intereses por sus ahorros ordinarios a medida que los tipos de interés subieran gradualmente. En otras palabras, la economía comenzaría —por primera vez en décadas— a volverse favorable para los ahorradores comunes, los trabajadores jóvenes y los compradores de vivienda por primera vez.

Lamentablemente, la administración Trump se opone vehementemente a cualquier cambio de este tipo y exigirá que el banco central intervenga para ayudar aún más a los aliados de Trump en Wall Street.