La mayoría de los comentaristas están preocupados actualmente por los grandes aumentos del Índice de Precios al Consumo (IPC), lo que se denomina inflación. La tasa de crecimiento anual del IPC se situó en el 7,0% en diciembre, frente al 6,8% de noviembre y el 1,4% de diciembre de 2020.

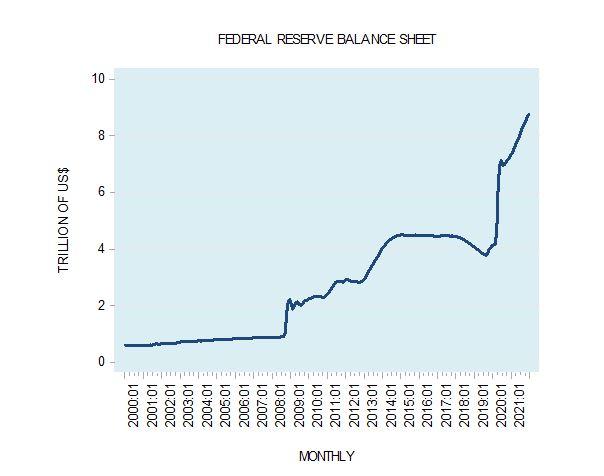

Los expertos han estado culpando del fuerte aumento del impulso del IPC a las interrupciones de la oferta a causa del covid-19, pero la clave detrás de este fuerte aumento del impulso del IPC es el imprudente bombeo monetario de la Reserva Federal. Obsérvese que en enero de 2000 el balance de la Reserva Federal era de 0,6 billones de dólares. A finales de 2021, había subido a 8,8 billones de dólares.

Como resultado de este bombeo, la tasa de crecimiento anual de la métrica de la oferta monetaria austriaca aumentó un enorme 79% en febrero de 2021, desde el 4,8% de enero de 2020. (Obsérvese que algunos de los aumentos de la oferta monetaria son el resultado de la monetización de grandes desembolsos gubernamentales).

Debido a la fuerte disminución de la tasa de crecimiento anual de la medida de la oferta monetaria austriaca, del 79% en febrero de 2021 al 15,4% en noviembre de 2021, es probable que el impulso del IPC alcance su punto máximo hacia finales de 2022. Después, es probable que se produzca un fuerte descenso del impulso.

Una posible disminución de la tasa de crecimiento anual de precios, unida a un probable descenso de la actividad económica, podría encender las expectativas de un descenso generalizado de precios de los bienes y servicios, es decir, de la deflación.

La mayoría de los comentaristas temen la deflación

Para la mayoría de los comentaristas económicos, un descenso generalizado de precios se considera una mala noticia. Según estos observadores, un descenso generalizado de precios genera expectativas de nuevos descensos de los mismos y frena la propensión de los individuos a gastar. Esto, a su vez, socava la demanda agregada. Un descenso de la demanda agregada debido a la disminución del gasto de los consumidores conduce a un descenso de la oferta agregada y, por tanto, a un descenso del crecimiento económico.

Todo esto pone en marcha una depresión económica. A medida que la depresión deprime aún más los precios de los bienes, el ritmo del declive económico se intensifica.

Sin embargo, la opinión de que los consumidores posponen su compra de bienes porque se espera que los precios bajen es cuestionable.

Esto significaría que la gente ha abandonado cualquier deseo de vivir en el presente. Sin el mantenimiento de la vida en el presente, no es concebible ninguna vida futura.

Según Menger, fundador de la escuela austriaca de economía, «una satisfacción imperfecta de las necesidades conduce a la atrofia de nuestra naturaleza. La no satisfacción de las mismas conlleva nuestra destrucción. Pero satisfacer nuestras necesidades es vivir y prosperar. Por lo tanto, el intento de satisfacer nuestras necesidades es sinónimo del intento de proporcionarnos vida y bienestar. Es el más importante de todos los esfuerzos humanos, ya que es el prerrequisito y el fundamento de todos los demás».

¿Es la caída de precios una mala noticia para la economía?

Lo que caracteriza a la economía industrial de mercado bajo un dinero mercancía como el oro es que los precios de los bienes siguen una tendencia a la baja.

De hecho, históricamente, la tendencia natural en la economía industrial de mercado bajo un dinero mercancía como el oro ha sido que los precios generales disminuyan persistentemente a medida que la acumulación continua de capital y los avances en las técnicas industriales condujeron a una expansión continua de los suministros de bienes. Así, a lo largo del siglo XIX y hasta la Primera Guerra Mundial, prevaleció una leve tendencia deflacionaria en las naciones industrializadas, ya que el rápido crecimiento de la oferta de bienes superó el crecimiento gradual de la oferta monetaria que se produjo bajo el patrón oro clásico. Por ejemplo, en EEUU, de 1880 a 1896, el nivel de precios al por mayor descendió alrededor de un 30%, es decir, un 1,75% al año, mientras que la renta real aumentó alrededor de un 85%, es decir, alrededor de un 5% al año.

En un mercado libre, el aumento del poder adquisitivo del dinero, es decir, la disminución de precios, es el mecanismo que hace que la gran variedad de bienes producidos sea accesible para muchas personas. A este respecto, Murray Rothbard escribió: «La mejora del nivel de vida llega al público gracias a los frutos de la inversión de capital. El aumento de la productividad tiende a bajar los precios (y los costes) y, por tanto, a distribuir los frutos de la libre empresa a todo el público, elevando el nivel de vida de todos los consumidores. El apuntalamiento forzoso del nivel de precios impide esta propagación de niveles de vida más altos».

Incluso si aceptáramos que las bajadas de precios en respuesta a un aumento de la producción de bienes promueven el bienestar de los individuos, ¿qué ocurre cuando una bajada de precios está asociada a una disminución de la actividad económica?

Por ejemplo, una postura monetaria más estricta del banco central que socava diversas actividades que surgieron a raíz de la anterior política monetaria flexible da lugar a la disminución de la demanda de bienes y servicios por parte de estas actividades. Esto provoca una tendencia a la baja en el impulso de los precios.

Una postura monetaria estricta del banco central detiene el desvío de riqueza de los generadores de riqueza a las actividades no productivas de la burbuja. El descenso de precios responde aquí a la detención del empobrecimiento de los productores de riqueza y, por tanto, indica el inicio de la recuperación económica.

Siguiendo el pensamiento popular, parecería que si el descenso general de precios conduce a una depresión económica, entonces las políticas que reviertan este descenso general deberían ser buenas para la economía. Revertir la deflación va a implicar la introducción de políticas que apoyen el aumento general de precios de los bienes.

En esta línea de pensamiento, el aumento general de precios podría ser en realidad un agente de crecimiento económico. De hecho, algunos comentaristas opinan que un poco de inflación en los precios puede ser algo bueno. Se considera que una inflación leve proporciona un amortiguador económico.1

Contrarrestar el impulso del crecimiento del IPC mediante una política monetaria flexible (es decir, generando inflación) es una mala noticia para el proceso de generación de riqueza y, por tanto, para la economía.

Por lo tanto, podemos concluir que, en contra de la opinión popular, un descenso de precios es siempre una buena noticia para el proceso de generación de riqueza y, por lo tanto, para la economía.

Conclusiones

Un descenso generalizado de precios de los bienes y servicios en respuesta a un aumento de la riqueza es siempre una buena noticia para los individuos. Además, un descenso generalizado de precios, asociado al estallido de diversas burbujas, también es una buena noticia. Cuanto menos actividades no productivas haya en la burbuja, mejor serán las cosas para los generadores de riqueza y, por tanto, para el conjunto de la riqueza.

El colapso de las actividades de la burbuja se debe a la disminución de la tasa de crecimiento de la oferta monetaria de la «nada». Obsérvese que las actividades de la burbuja no pueden sostenerse por sí mismas. Requieren el apoyo continuo del dinero salido de la «nada».

El dinero salido de la «nada» desvía hacia ellos la riqueza de los generadores de riqueza. Por lo tanto, un descenso generalizado de precios es una buena noticia para los generadores de riqueza, ya que surge por el debilitamiento de las actividades de la burbuja. Así pues, podemos concluir que un descenso generalizado de precios, también llamado deflación, es siempre una buena noticia para la economía.

- 1George A. Akerlof, William T. Dickens y George L. Perry, «Near-Rational Wage and Price Setting and the Long-Run Phillips Curve», Brooking Papers on Economic Activity, nº 1. (2000).