A medida que los tipos de interés de las hipotecas han subido este año, la demanda de compra de viviendas ha disminuido. Esto ha supuesto un problema para el negocio de la construcción de viviendas. La confianza de los constructores cayó por décimo mes consecutivo en octubre. El descenso de la confianza de los constructores refleja lo que el economista Ian Shepherdson describe como «la vivienda... en caída libre». Hasta ahora, la mayor parte del golpe está en los volúmenes de ventas, pero ahora los precios también están cayendo, y tienen un largo camino por recorrer». El índice de condiciones de compra de viviendas de la Universidad de Michigan ha caído al nivel más bajo desde 1982.

Mientras tanto, a partir de esta semana, la demanda de hipotecas para la compra de viviendas «ha bajado un 41% con respecto a hace un año y está cerca de su nivel más bajo en siete años».

Naturalmente, esto ha supuesto un importante lastre para la venta de viviendas de nueva construcción. Según la Oficina del Censo, las viviendas unifamiliares nuevas vendidas en los EEUU en septiembre disminuyeron un 17% de un año a otro. También bajaron un 10,9% respecto al mes anterior. En general, las ventas de viviendas nuevas han bajado un 42% desde el máximo alcanzado en agosto de 2020.

Tampoco parece que la construcción de viviendas multifamiliares vaya a compensar el descenso de las unifamiliares. Aunque podría ser lógico que la disminución de la demanda de viviendas de compra llevara a una mayor construcción de viviendas de alquiler, no parece ser el caso. Según Housing Wire, el «histórico auge de la construcción de viviendas multifamiliares ya se está desvaneciendo». Esto se debe en parte al hecho de que el aumento de los tipos de interés no se limita a las hipotecas para los compradores de viviendas, y «esos mismos tipos de interés que empujan a los posibles compradores de viviendas a la bancarrota también están perjudicando a los promotores [muiltifamiliares]».

Cada vez es más caro pedir un préstamo en la cadena alimentaria de la vivienda, y eso está frenando la construcción de nuevas viviendas, tanto para la compra como para la venta.

Para cualquiera que se preocupe por la disponibilidad y la asequibilidad de la vivienda, esta es una mala noticia. Los EEUU se encuentra actualmente en medio de una escasez de viviendas en el sentido de que los constructores no están construyendo lo suficiente para mantener el ritmo de crecimiento de la población. Y ahora, parece que el efímero auge de la construcción que se inició en los últimos años pronto llegará a su fin.

La combinación del ciclo de auge y caída, junto con las crecientes normativas gubernamentales que encarecen el coste de la construcción, harán subir aún más el coste de la vida para los americanos de a pie.

Una historia de crisis y de auge

La construcción de viviendas nuevas siempre ha sido sensible a los ciclos económicos. En los últimos 60 años, no es difícil encontrar oscilaciones anuales en el crecimiento de la construcción que van desde un veinte por ciento negativo hasta un veinte por ciento positivo.

Fuente: Oficina del Censo de EEUU.

Además, la oscilación negativa de la construcción de viviendas en los años que rodearon a la crisis financiera de 2008 fue especialmente grave. La construcción comenzó a descender en 2006, con una caída del 12%. A esto le siguieron tres años de descensos aún mayores, que culminaron con una caída del 38% en 2009.

La construcción de nuevas viviendas no volvió a la media posterior a 1990 hasta 2020.

En otras palabras, el fin de la burbuja inmobiliaria en 2009 tuvo un enorme impacto en la industria y condujo a más de una década de producción de viviendas por debajo de la media. A pesar de las enormes cantidades de creación de dinero nuevo, los estímulos y los tipos de interés ultrabajos, la industria de la construcción de viviendas no se recuperó. Como se señaló en la National Public Radio a principios de este año, el lento ritmo de construcción de nuevas viviendas no comenzó con el actual ciclo económico, sino que se remonta a una burbuja anterior inducida por el dinero fácil:

[Las raíces del problema se remontan a mucho antes, al colapso de la burbuja inmobiliaria en 2008.

«Lo que yo llamo un baño de sangre ocurrió», dice [el constructor Emerson] Claus. Fue la peor caída del mercado inmobiliario desde la Gran Depresión. Muchos constructores quebraron. Claus estaba construyendo casas en Florida cuando se produjo el colapso.

«Muchos de mis comerciantes encontraron otro trabajo, fueron y se reciclaron para nuevos trabajos en las fuerzas del orden, todo tipo de trabajos», dice Claus. «Así que la mano de obra quedó algo diezmada».

Unos años más tarde, cuando los americanos volvieron a comprar más casas, la construcción se mantuvo por debajo de lo normal. Y esa caída de la construcción continuó durante más de una década. Mientras tanto, la generación más numerosa, la de los millennials, empezó a establecerse y a comprar casas.

Esta tendencia se agravó con los cuellos de botella en el transporte y la logística provocados por los cierres covid impuestos por el gobierno. Esto ha supuesto una escasez de madera, electrodomésticos, equipos eléctricos y armarios. La Asociación Nacional de Constructores de Viviendas concluyó en junio que «la escasez de materiales está ahora más extendida que en cualquier otro momento desde que la NAHB comenzó a hacer un seguimiento del tema en los 1990».

El papel del «estímulo» monetario

La inflación monetaria ha alimentado la escasez tanto de mano de obra como de suministros, ya que los programas de estímulo han impulsado la demanda tanto de las empresas como de los consumidores a nuevas alturas. Sin embargo, como esta demanda se basa en la apariencia del dinero recién impreso, y no en el aumento de la riqueza o la productividad reales, estamos viendo más demanda para una oferta de bienes y servicios estancada.

El resultado ha sido una menor construcción, incluso cuando la población ha seguido creciendo. El resultado, por supuesto, ha sido un mayor coste de la vida —tal y como cabría esperar de un auge inflacionista.

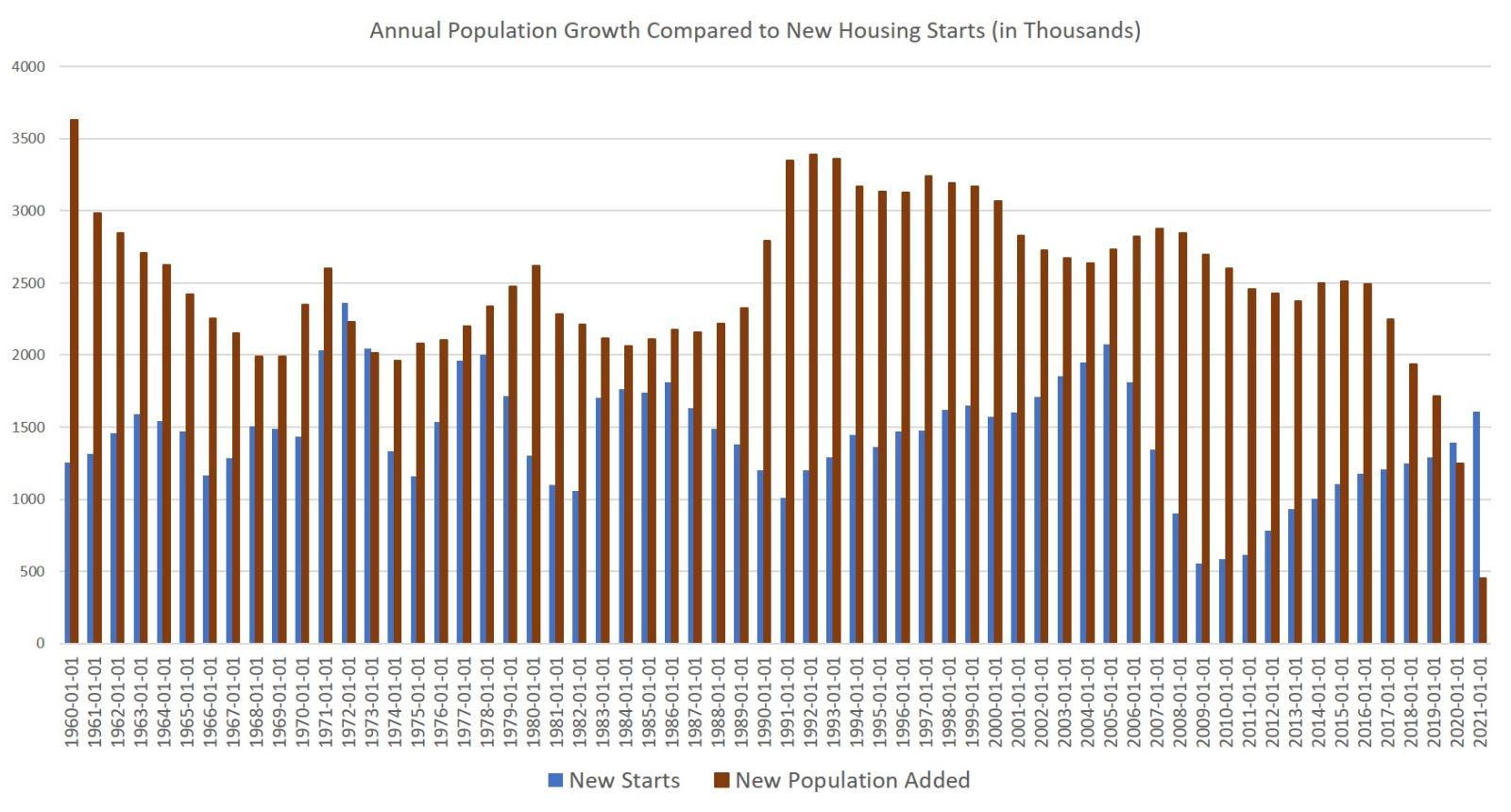

Los datos sobre la construcción de viviendas y la población respaldan la evidencia anecdótica. Por ejemplo, si observamos los totales anuales de construcción de viviendas, la tendencia ha sido a la baja desde 1960. A partir de 1983, cada nuevo punto de inflexión en el ciclo descendente de la construcción de viviendas ha sido más bajo que el anterior.

Fuente: Oficina del Censo de EEUU.

Esto sólo se ha visto ligeramente mitigado por la ralentización del crecimiento de la población, y hemos observado una tendencia al alza en el número de nuevos residentes de los EEUU por cada nueva vivienda iniciada, incluso cuando el tamaño de los hogares de los EEUU ha disminuido. En otras palabras, el número de nuevos residentes por cada nueva vivienda iniciada ha crecido con el tiempo. Desde los 1960 hasta los 1980, el número medio de nuevos americanos por cada nueva vivienda iniciada era de aproximadamente 1,6. Desde 1990, en cambio, la media ha sido de 2,2. Desde 2008, la media ha sido de 2,5. Así pues, cada vez hay menos viviendas nuevas por persona.

Fuente: Oficina del Censo de EEUU.

Después de que la construcción de nuevas viviendas empezara a desplomarse en 2006, el número de nuevos residentes por unidad de vivienda nueva se disparó hasta casi 5, un nuevo máximo.

Por otro lado, es cierto que en 2020 y 2021 la construcción de nuevas viviendas alcanzó los niveles más altos vistos desde 2007. Además, se eliminó la brecha entre los nuevos residentes y las nuevas viviendas. Esto fue gracias a un considerable descenso en el crecimiento de la nueva población creado por el cierre de las fronteras de la era covid y la caída de las tasas de fertilidad. Así, el número de nuevos residentes por vivienda se desplomó por debajo de 1 por primera vez en décadas.

Pero, es poco probable que esta tendencia continúe ya que «después de un auge de la construcción en la segunda mitad de 2020 y 2021, el sector de la construcción de viviendas se está contrayendo.» El crecimiento de la población también está volviendo a tasas más normales. La diferencia entre la nueva población y las nuevas unidades volverá a crecer ya en 2023. No parece que el auge de los últimos 18 meses vaya a ser suficiente para revertir la situación de empeoramiento de la producción de viviendas.

¿Qué se puede hacer para invertir la tendencia? El mes pasado analizamos algunas de las formas en que la normativa estatal y local ha hecho subir el coste de la construcción, limitando así el número total de unidades producidas. Muchas de estas normativas no harán más que seguir elevando los precios y reduciendo la asequibilidad para los primeros compradores.

También es importante tener en cuenta los efectos de los repetidos ciclos de auge y caída en la producción total de viviendas. Uno podría estar tentado a asumir que nuevas rondas de estímulo monetario —por ejemplo, la flexibilización cuantitativa de la última década— revertirían fácilmente un colapso en la construcción de viviendas y traerían nuevos máximos en la producción de viviendas. Sin embargo, eso no es lo que ha ocurrido. Más bien, el incesante estímulo monetario desde 2008 no ha sido suficiente para hacer frente a los efectos de la mala inversión y los costes regulatorios de los últimos 20 años. En los últimos seis meses, la construcción de nuevas viviendas se ha estancado en comparación con 2021, y es posible que incluso veamos que la construcción de viviendas termine el año a la baja en 2022. El resultado es la continuación de un descenso continuo en la producción de viviendas. Ni siquiera la desbocada impresión de dinero de los últimos dos años ha sido suficiente para devolver la construcción de viviendas a lo que era más normal antes de la burbuja inmobiliaria y la consiguiente crisis financiera.