Desde que Irving Fisher y John Maynard Keynes escribieron en la década de 1930, ha habido dos ortodoxias predominantes en la economía dominante:

1. Que la deflación es un negativo no aleado.1

2. Ese crecimiento económico impulsado por los consumidores debe ser nuestra principal prioridad económica.2

En este artículo, utilizando datos macroeconómicos británicos de los siglos XIX, XX y XXI, así como el razonamiento praxiológico, trataré de cuestionar esta sabiduría recibida demostrando que el crecimiento se ha producido a expensas del ahorro nacional neto, que no es sostenible a largo plazo.

En primer lugar, sobre la deflación, si estudiamos la siguiente tabla (figura 1) que muestra los precios medios del trigo y el pan frente a los salarios medios de los trabajadores y la población total en el siglo XIX,3 podemos ver inmediatamente que los precios medios cayeron a medida que los salarios y la población aumentaban. La afirmación básica de que la deflación es siempre algo malo no explica la totalidad del siglo XIX, especialmente después de 1846, cuando el héroe del laissez-faire Richard Cobden finalmente persuadió a Sir Robert Peel para que derogara las Leyes del Maíz después de una década de activismo político y agitación.

FIGURA 1

Este conjunto de cifras no sólo disipa los mitos sobre la deflación que surgieron en la década de los treinta, sino también los mitos de los proteccionistas de principios del siglo XIX, que se habían opuesto a la Ley de Say y argumentaban a favor de mantener las Leyes del Maíz.4 Thomas Malthus —el declarado héroe económico de Keynes— argumentó que los salarios están inextricablemente ligados al precio del trigo. David Ricardo lo siguió basando su argumento en una serie de supuestos enrevesados, incluyendo su Teoría Diferencial de la Renta y la homogeneidad de las tasas salariales.5 La teoría del salario del «trigo» es manifiestamente falsa, lo que puede demostrarse empíricamente y utilizando el método praxeológico.

William D. Grampp lo demostró empíricamente simplemente dividiendo los salarios medios anuales entre los precios medios del trigo para producir «salarios de trigo» de 1815 a 1846.6 Si Malthus y Ricardo fueran correctos, los «salarios del trigo» serían bastante constantes durante períodos de quince o veinte años, pero esto no se observa porque fluctúan mucho. En algunos años, el trigo es hasta un 36,1 por ciento más alto que los salarios (1817), y en otros años hasta un 44,2 por ciento más bajo (1835). Sin embargo, este argumento no puede ser ganado por el empirismo. Como señala el propio Grampp, los partidarios de Ricardo, como Mark Blaug, simplemente han cuestionado la validez de los datos. Sin embargo, el ricardiano de ojos de águila podría simplemente escoger un rango de veinte años —digamos entre 1816 y 1836— y promediar los «salarios del trigo» juntos para encontrar sólo una diferencia de +0,6 por ciento entre los salarios y el trigo, y sólo una diferencia de -0,5 por ciento para todo el período. Si bien esto no muestra consistencia año a año, podrían razonar que demuestra que los precios oscilan en promedio alrededor de su «tasa natural», siempre se pueden jugar juegos de estadísticas como éste, por lo que necesitamos exponer el error en el razonamiento subyacente.

El contemporáneo de Ricardo, Nassau William Senior, puso su dedo en el problema: «El maíz no se vuelve caro porque una porción se levanta a un gran costo, pero una porción se levanta a un gran costo porque el maíz ya se ha vuelto caro».7 Aquí Senior parece anticiparse a Carl Menger al reconocer que el valor de un bien está determinado por las preferencias de los consumidores y que la inversión de capital en la producción de ese bien es un reconocimiento de este hecho. Los costos de los factores de producción se determinan teniendo en cuenta el precio final del bien de consumo (y las posibles ganancias proyectadas).8 De hecho, como ha señalado Ludwig von Mises, el cálculo económico sólo es posible gracias a esta estructura de precios.9 Los empresarios-capitalistas individuales evalúan las condiciones imperantes en el mercado y deciden destinar sus recursos al cultivo de trigo o al establecimiento de una mina de carbón, o a la apertura de una fábrica de fabricación de textiles, o tal vez de una siderurgia. Ellos anticipan la demanda futura del mercado para tal o cual bien y luego invierten en capital y mano de obra en consecuencia, lo cual les cuesta con respecto a los retornos futuros proyectados. Si son correctos, obtendrán algún beneficio, si son incorrectos, tendrán pérdidas y eventualmente se verán obligados a cerrar la empresa. Esta realidad obvia de la vida del siglo XIX (de hecho, de la vida en cualquier momento en que se permite que los mercados operen) es completamente ignorada por Ricardo, quien»deja totalmente fuera al empresario».10 Un empresario en este período, John Bennet Lawes, desarrolló un nuevo producto fertilizante que condujo a un aumento del 37 por ciento en los rendimientos de trigo por acre en la década de 1840, lo que no sólo lo hizo rico sino que también se tradujo en un aumento de cerca del 29 por ciento en los rendimientos promedio para los agricultores inquilinos.11 Esta ceguera a la innovación en el pensamiento de Ricardo aseguró que, a pesar de su lectura de Jean-Baptiste Say, él podía ver cómo las diferentes partes de una economía podrían afectarse mutuamente.

Un ejemplo de este punto ciego en el pensamiento ricardiano es que la renta no está determinada sólo por la calidad de la tierra, sino por los muchos factores que afectan la demanda de la misma, incluyendo su ubicación y conectividad: «Los ferrocarriles afectaron la renta al abrir mercados distantes a los agricultores y abaratar el costo de los insumos agrícolas como semillas, fertilizantes, maquinaria y carbón a medida que se reducían los costos de transporte».12 El papel de la inversión de capital fijo también se pierde como un factor en la teoría de Ricardo. Como señaló George Stigler, «Ricardo asume que todo el capital en la agricultura es capital circulante».13 Por ejemplo, una innovación tecnológica en la década de 1870 fue el «aparejo», un tractor a vapor y un arado que aumentó enormemente la productividad. Como con toda la automatización, tales artilugios redujeron la necesidad de mano de obra mientras que aumentaban la producción. Cuestan alrededor de 645 libras esterlinas, lo que para la mayoría de los agricultores inquilinos (y sus propietarios) habría requerido algunos ahorros e inversiones — los primeros en adoptarlas disfrutarían de alguna ventaja competitiva sobre los que no invirtieron o no pudieron invertir. El análisis estático de Ricardo no podía prever los efectos de este tipo de cambios que finalmente rompieron la trampa maltusiana. En 2019, la agricultura representa alrededor del 0,59 por ciento de la economía del Reino Unido y el 1,6 por ciento de su mano de obra, mientras que proporciona el 50 por ciento del suministro de alimentos.14 Ni Malthus ni Ricardo previeron avances tecnológicos en este nivel. La trampa maltusiana se rompió así.

Sin embargo, aún no nos hemos liberado de la trampa keynesiana del sucesor espiritual de Malthus. En el cuadro que figura a continuación (figura 2),15 he recopilado varias estadísticas de la economía del Reino Unido desde la década de 1840 hasta la actualidad. Las cifras del PIB se dan en 2015 miles de millones de libras esterlinas. La población se expresa en millones de personas. He obtenido el Producto Interno Bruto Privado (PIBP)16 restando el Consumo del Gobierno del PIB. El PIBP se utiliza aquí para distinguir el crecimiento genuino de la inflación del Estado.

FIGURA 2

GDP(PIB) = Promedio del decenio en 2015 miles de millones de libras esterlinas; Población = Promedio del decenio en millones de personas; GDPP(PIBP) = Producto Interior Bruto Privado = PIB menos Consumo del Estado.

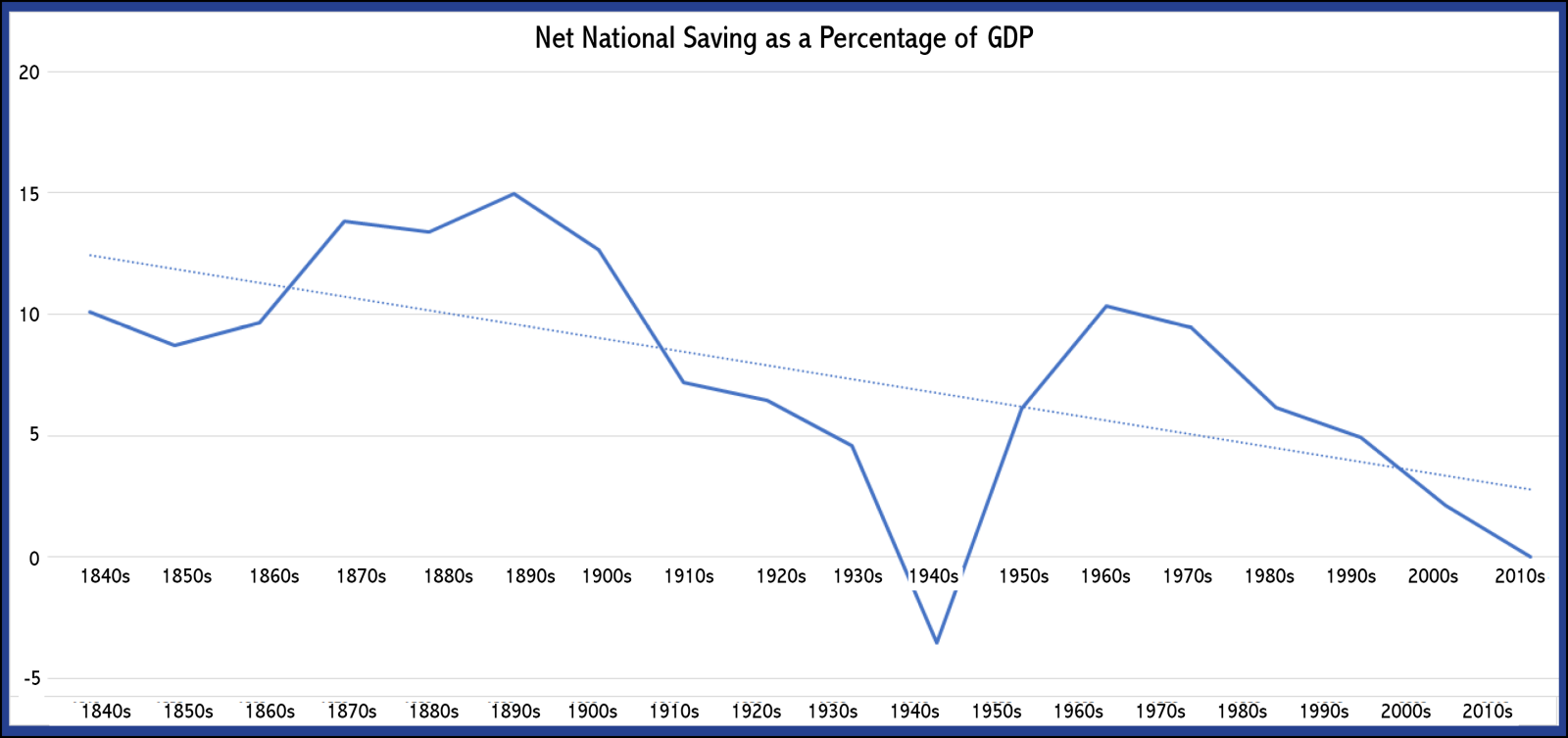

Mirando esto, varias cosas deberían ser muy evidentes. En el siglo XIX, a pesar del crecimiento demográfico sostenido y del crecimiento económico genuino medido por el GDPP, el ahorro público y privado combinado se mantuvo constantemente por encima del 8,7 por ciento y muy por encima del 10 por ciento en la mayoría de las décadas hasta 1910. Las generaciones de victorianos durante este período mantuvieron una política económica genuinamente previsora de dejar el país en un estado más seguro financieramente que en el que habían nacido. A veces esto significaba sacrificar algo de crecimiento económico a corto plazo en aras de la sostenibilidad a largo plazo, en otras palabras, retrasaban el consumo para producir ahorros nacionales netos, dinero que podría utilizarse para las inversiones de capital necesarias para producir la siguiente ronda de innovación y crecimiento. Esta fue una orientación que, en efecto, puso el futuro de sus hijos por encima de su propio consumo actual. Fue una política que indujo una baja preferencia temporal. Tal fue su prudencia fiscal que incluso el desastre de la Primera Guerra Mundial, que afectó negativamente el crecimiento real, no redujo el ahorro a menos del 7,18 por ciento durante toda la década. Sin embargo, a medida que las políticas intervencionistas se arraigaron en los años de depresión después de la guerra, los ahorros se redujeron en los años veinte y treinta. La catástrofe de la Segunda Guerra Mundial hizo mella en el ahorro nacional en un 3,5 por ciento. Lo que vemos, en efecto, en el período de 1910 a 1950 es el abyecto despilfarro de ochenta años de acumulación de capital. En el consenso de la posguerra que siguió, podemos ver que a pesar de un breve retorno al ahorro de estilo del siglo XIX en la década de los sesenta, el ahorro nacional ha estado desde entonces en total caída libre. Hasta el punto de que en la década de 2010, apenas superan a cero. Un vistazo a los dos gráficos siguientes debería hacer esto más explícito.

FIGURA 3

FIGURA 4

La Figura 3 muestra el Consumo Gubernamental como Porcentaje del PIB, la Figura 4 muestra el Ahorro Nacional Neto como Porcentaje del PIB. El crecimiento económico del período comprendido entre los años 1950 y 2010 puede parecer más impresionante sobre el papel que el del siglo XIX, incluso cuando se utiliza el GDPP en lugar del PIB, pero esto oculta el hecho de que este crecimiento es algo así como un aluvión de azúcar. En efecto, las políticas económicas de este período han invertido el mantra de los victorianos. Ha sacrificado la sostenibilidad a largo plazo en aras del crecimiento a corto plazo. Ha sustituido el retraso del consumo para producir ahorros nacionales netos para el consumo actual a expensas de cualquier ahorro. Esta es una orientación que, en efecto, antepone nuestro consumo actual al futuro de nuestros hijos. Es una política que induce a una alta preferencia temporal. Es una política que, teniendo en cuenta los datos anteriores, así como los tipos de interés negativos en toda Europa,17 seguramente está llegando al final de la línea.

- 1Irving Fisher, «The Debt-Deflation Theory of Great Depression», Econometrica 1, no. 4 (octubre de 1933): 337-57.

- 2John Maynard Keynes, The General Theory of Employment, Interest, and Money (Londres: Macmillan, 1936).

- 3B.R. Mitchell, British Historical Statistics (1988; Cambridge: Cambridge University Press, 2011), pp. 756-57, 769-70, 165, 452-53, 9. Tenga en cuenta que los precios del pan son medios para Londres.

- 4Véase William D. Grampp, The Manchester School of Economics (Oxford: Oxford University Press, 1960); Thomas Sowell, Say’s Law: An Historical Analysis (Princeton, NJ: Princeton University Press, 1972), págs. 115-151; y W.H. Hutt, A Rehabilitation of Say’s Law (Athens: Ohio University Press, 1974), págs. 24-25.

- 5David Ricardo, «On the Principles of Political Economy and Taxation» (1817), en The Works and Correspondence of David Ricardo, eds. Piero Sraffa, 11 vols. (1951; Indianápolis, IN: Liberty Fund, 2004), vol. 1, especialmente págs. 95-109.

- 6Grampp, The Manchester School of Economics, p. 32.

- 7Nassau William Senior, «Report — On the State of Agriculture», Quarterly Review 25, no. 2 (julio de 1821): 476.

- 8Carl Menger, The Principles of Economics, trans. James Dingwell y Bert F. Hoselitz (1871; Auburn, AL: Mises Institute, 2007), pp. 149-74.

- 9Ludwig von Mises, Socialism: An Economic and Sociological Analysis (1922; Mansfield Centre, CT: Martino Publishing, 2012), pp. 114-22.

- 10Murray N. Rothbard, An Austrian Perspective on the History of Economic Thought, 2 vols (1995; Auburn, AL: Mises Institute, 2006), vol 2: Classical Economics, p. 86.

- 11Mitchell, British Historical Statistics, pp. 756-57, 195

- 12Stephen John Pam, Agricultura de Essex: Landowners’ and Farmers’ Responses to Economic Change, 1850-1914, PhD diss (Londres: London School of Economics, 2004), pág. 43.

- 13George Stigler, Production and Distribution Theories: The Formative Period (Nueva York: Macmillan, 1941), pág. 285.

- 14«Food Statistics in Your Pocket 2017 — Global and UK Supply», Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (9 de octubre de 2018), disponible en: https://www.gov.uk/government/publications/food-statistics-pocketbook-2017/food-statistics-in-your-pocket-2017-global-and-uk-supply.

- 15Datos adaptados del Banco de Inglaterra, «A Millennium of Economic Data» (2016), disponible en: https://www.bankofengland.co.uk/-/media/boe/files/statistics/research-datasets/a-millennium-of-macroeconomic-data-for-the-uk.xlsx.

- 16Véase Robert Higgs, «Government Bloat is Not Growth: Real Gross Domestic Private Product, 2000-2011», Mises Wire (20 de diciembre de 2012), disponible en: https://mises.org/library/government-bloat-not-growth-real-gross-domestic-private-product-2000%E2%80%932011.

- 17Thorsten Polleit, «The ECB’s Renewed Attack on Free Markets», Mises Wire (25 de junio de 2019), disponible en: https://mises.org/wire/ecbs-renewed-attack-free-markets.