Mañana se publicará un nuevo informe sobre la inflación del IPC. Pero no tendremos que esperar a eso para ser testigos del creciente coro de expertos y políticos que ya están declarando que la inflación de los precios ya no importa y que la Reserva Federal debe iniciar una nueva ronda de inflación monetaria y de política de tasas de interés bajas.

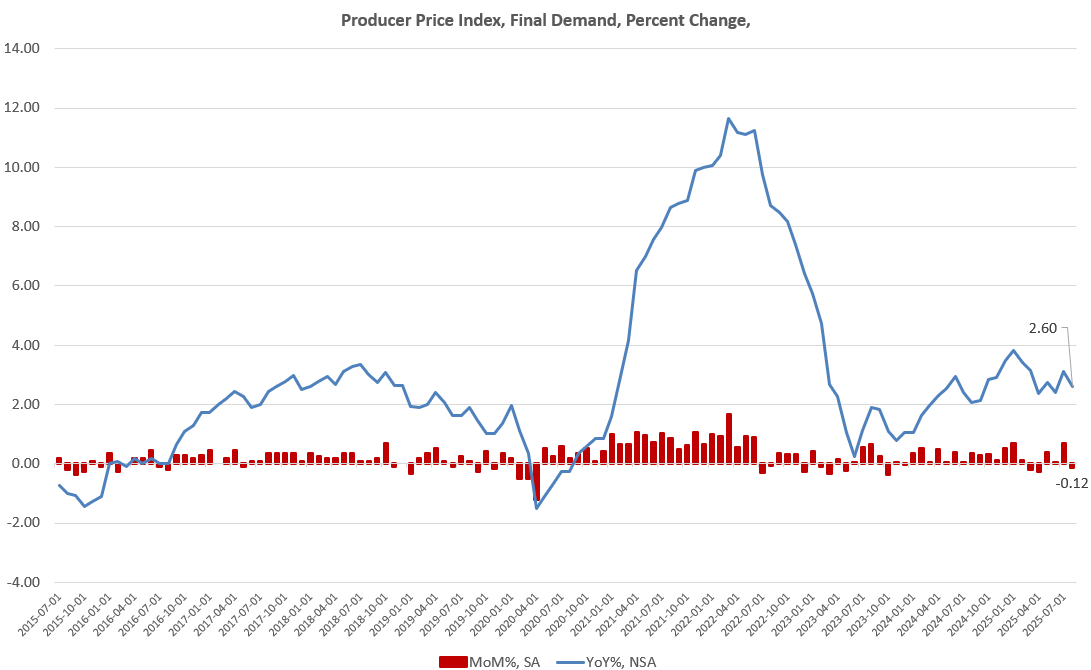

Por ejemplo, la Oficina de Estadísticas Laborales (BLS) ha publicado hoy su último informe sobre el índice de precios al productor (IPP), y los precios han bajado ligeramente, un 0,1 % intermensual. (El IPP subió un 2,6 % interanual). El informe sugiere una cierta moderación de los precios, pero no es en absoluto un signo de deflación.

Sin embargo, la respuesta previsible de los habituales «expertos» de Wall Street fue utilizar la falta de una inflación considerable de los precios en el informe del IPP para exigir al banco central que aplicara rápidamente una gran reducción de la tasa de interés oficial. ¿Por qué? Como dice Jeff Cox, de la NBC: «La publicación da un respiro a la Reserva Federal para que apruebe una bajada de los tipos de interés en su reunión de la próxima semana». Este «respiro» es puramente político, por supuesto. La presión sobre el banco central para que aplique más inflación monetaria ha aumentado en las últimas semanas, ya que la administración Trump ha exigido repetidamente más dinero fácil para proporcionar un estímulo económico adicional a corto plazo. La administración también quiere tasas de interés más bajas para que el gobierno federal pueda pedir prestado más dinero a menor costo, ya que el déficit federal sigue aumentando bajo el mandato de Trump.

Aprovechando este «respiro» político, el propio Trump publicó en Truth Social, afirmando ridículamente que «no hay inflación», pero exigiendo a la Fed una tasa objetivo más baja: «¡¡¡Acaba de salir: No hay inflación!!! «Demasiado tarde» debe bajar la TASA, MUCHO, ahora mismo. ¡Powell es un desastre total, no tiene ni idea!».

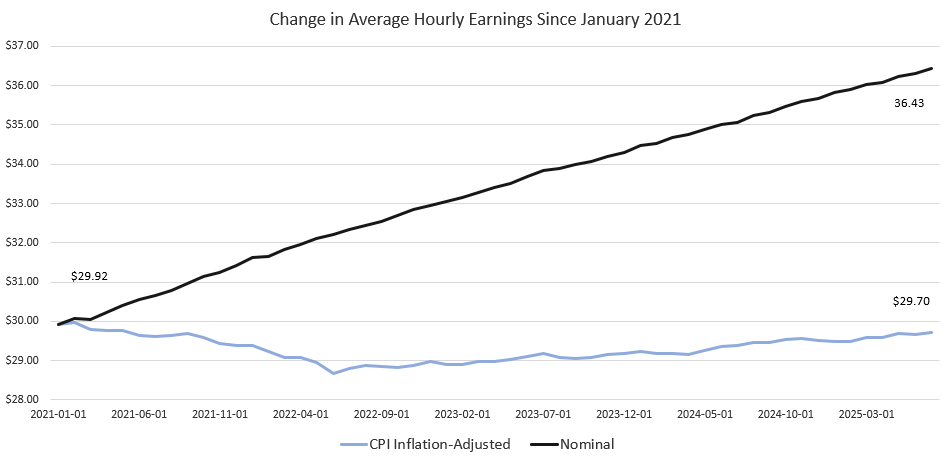

Aunque es fácil entender por qué un hombre fabulosamente rico como Trump podría pensar que «no hay inflación» —y, por lo tanto, quiere más inflación monetaria para inflar los precios de los activos de sus ricos amigos de Wall Street—, la realidad es otra. Por ejemplo, desde 2021, el salario medio por hora ha bajado, y la última lectura del IPC muestra que los salarios reales no están siguiendo el ritmo de la inflación de los precios, que sigue estando muy por encima incluso del objetivo arbitrario del 2 % de la Fed.

Gracias a la desastrosa inflación de los precios de los activos —que no se tiene debidamente en cuenta en el IPC—, las viviendas en venta son históricamente inasequibles, ya que la inflación monetaria significa que hay más dólares persiguiendo más inmuebles.

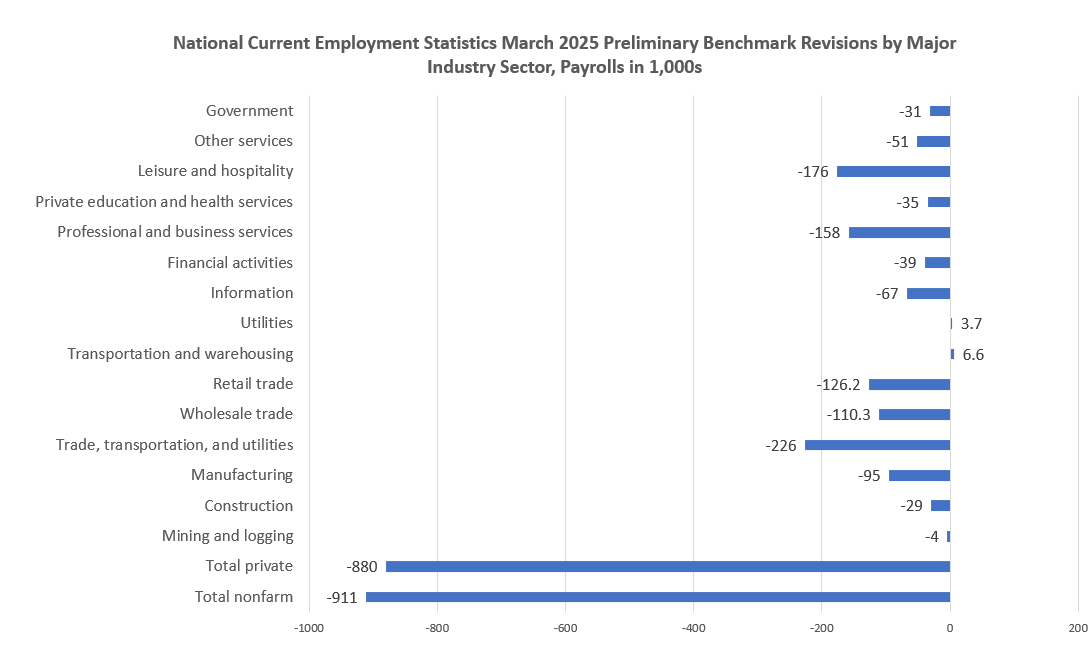

La presión sobre la Fed para que realice recortes adicionales en el tipo objetivo también proviene de la revelación de ayer de que la Oficina de Estadísticas Laborales (BLS) estaba inflando las cifras de crecimiento del empleo a lo largo de 2024 y hasta principios de 2025. La BLS revisó su cifra total de creación de empleo para el año que finaliza en marzo de 2025, reduciendo su estimación en más de 990 000 puestos de trabajo, lo que supone una reducción a la mitad de la creación total de empleo para ese periodo. En otras palabras, la economía del empleo durante ese periodo fue significativamente más débil de lo que se había informado inicialmente.

Esto ha dado lugar a numerosas peticiones de recortes inmediatos y cuantiosos del tipo de interés objetivo por parte de la Fed —tal vez incluso un recorte gigantesco de 50 puntos básicos.

Así pues, entre una ligera moderación del crecimiento de los precios y la admisión de que el crecimiento del empleo es mucho menor de lo que se había informado anteriormente, cabe esperar que las peticiones de recorte de los tipos de interés por parte de la Fed alcancen su punto álgido. Los propios mercados parecen estar prácticamente seguros de que la Fed recortará el tipo de interés objetivo en la reunión del FOMC de la próxima semana.

El problema con todo esto es que lo último que necesita la gente común en este momento es otra rebaja de la tasa de interés objetivo, tras la rebaja prematura y preelectoral del pasado mes de septiembre, que ha garantizado el aumento continuo de los precios. Una bajada de la tasa de interés objetivo significa más inflación monetaria, ya que la Fed compra más activos con dinero recién creado. Incluso si los últimos datos del IPP y el IPC mostraran una ausencia total de crecimiento de los precios, lo que se necesita ahora es deflación para que la gente corriente pueda recuperar parte de su poder adquisitivo perdido y nuestra economía de burbuja pueda finalmente volver a una economía normal basada en la demanda del mercado en lugar de en la expansión del crédito. Como escribí la semana pasada:

Por desgracia, es poco probable que veamos una deflación real, aunque es muy necesaria. Solo la deflación puede devolver a los consumidores parte del poder adquisitivo que perdieron durante el pánico por el COVID y los máximos de 40 años en la inflación del IPC que se registraron en 2022. La deflación también ayudaría a deshacer más de 20 años de malas inversiones y burbujas financieras alimentadas por el dinero fácil. Si esto ocurriera, la economía se reconstruiría siguiendo líneas más sostenibles que se ajustaran a la demanda real del mercado, en contraste con la economía del dinero fácil de las manías especulativas que enriquecen a los poseedores de activos a expensas de la gente común.

Es este último punto el que nos sugiere lo que hará el banco central a medida que empeoren los datos de empleo y surjan presiones deflacionistas: el banco central intervendrá del lado de los propietarios de activos ricos y es para garantizar que no se produzca una deflación considerable en los precios de los activos, asegurando que los consumidores sigan viendo cómo se evapora su poder adquisitivo incluso cuando desaparecen sus perspectivas de empleo. Empezaremos a oír mucho en los medios de comunicación sobre cómo la Reserva Federal está trabajando para aumentar la inflación con el fin de volver al «objetivo del dos por ciento» para combatir las presiones «deflaciónistas», como si la deflación fuera algo malo.

Esto es lo contrario de lo que debería hacer el banco central, que es abstenerse de cualquier nueva intervención en la economía. La Fed debería dejar de comprar activos de cualquier tasa y permitir que las tasas de interés los fije el mercado en lugar de los planificadores centrales del Tesoro y de la Fed. Como resultado, los precios de los activos caerían sustancialmente y se volverían rápidamente más asequibles. También volvería a ser posible que la gente común obtuviera una cantidad decente de intereses por sus ahorros ordinarios a medida que los tipos de interés subieran gradualmente. En otras palabras, la economía comenzaría, —por primera vez en décadas—, a volverse favorable para los ahorradores comunes, los trabajadores jóvenes y los compradores de vivienda por primera vez.