El valor actual neto (VAN) es un criterio de toma de decisiones muy utilizado por las empresas para tomar decisiones clave y cruciales sobre cómo asignar los recursos en una economía. El valor actual neto pronostica temporalmente los flujos de caja futuros a su valor actual para comprobar si un proyecto crea valor. Si un proyecto tiene un VAN superior a cero, crea valor. Por otro lado, si un proyecto tiene un VAN inferior a cero, el proyecto pierde valor. La previsión del VAN no es perfecta y, a menudo, hay supuestos incorporados en cualquier previsión, pero hay un tipo concreto de error que se produce con mayor frecuencia y tiene consecuencias desastrosas.

Un componente clave de una previsión del valor actual neto es el valor temporal del dinero. La incorporación del valor temporal del dinero en una previsión del VAN es crucial para que se considere una herramienta muy importante para los estrategas y planificadores. Debido a esto, los flujos de caja futuros de un proyecto se descuentan temporalmente de su valor nominal futuro a su valor actual. Esto se debe a que para emitir un juicio es necesario que tratemos con unidades idénticas en lugar de unidades distintas. Dado que el valor temporal del dinero muestra que una cantidad de dinero no tiene el mismo valor en diferentes momentos, la previsión del VAN requiere que todos los flujos de caja se conviertan a valores actuales para poder emitir un juicio.

Para descontar temporalmente los flujos de caja futuros, debe utilizarse un factor de descuento. Si el factor de descuento fuera 0, los flujos de caja futuros serían iguales a su valor nominal en términos actuales. Debido a la naturaleza de la preferencia temporal y la acción humana, las tasas de descuento suelen ser superiores a 0. Una tasa de descuento del 5 % anual significaría que 105 dólares dentro de un año equivaldrían a 100 dólares en dinero actual. Intuitivamente, también sabemos por esto que 100 dólares ahora a 105 dólares dentro de un año. Por lo tanto, la tasa de capitalización, al ser idéntica a la tasa de descuento, produce valores idénticos.

Esto es importante, ya que dos partes con escalas de valores diferentes pueden comerciar de forma intertemporal. Si la persona A valora 100 dólares ahora más que 105 dólares en el futuro y la persona B tiene preferencias inversas, entonces pueden comerciar de manera que maximicen sus valores. Las empresas hacen esto cuando elaboran el presupuesto para sus proyectos. Si creen que pueden utilizar el capital para crear un valor superior a las tasas de interés del mercado, lo harán en consecuencia. Pueden hacerlo solicitando préstamos o utilizando los fondos que ya tienen para ese proyecto específico en lugar de invertirlos.

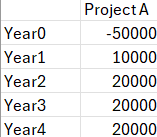

Un detalle crucial a tener en cuenta es que el tipo de interés del mercado es un factor muy importante en la previsión del VAN. Los proyectos que podrían haber sido rentables con una tasa de interés más baja pueden resultar extremadamente poco rentables con tasas de interés más altas. Un detalle crucial a tener en cuenta es que la tasa de interés del mercado es un factor muy importante en la previsión del VAN. Los proyectos que podrían haber sido rentables con un tipo de interés más bajo pueden resultar extremadamente poco rentables con tipos de interés más altos. A continuación se muestra un ejemplo de un proyecto con estos flujos de caja:

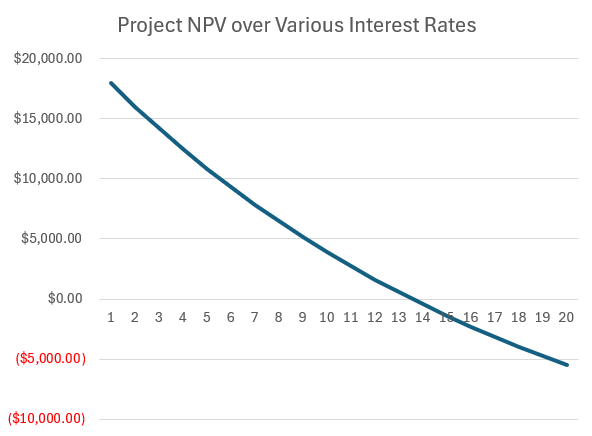

Como se puede ver arriba, el proyecto solo es rentable mientras las tasas de interés se mantengan por debajo del 14 %.

Las tasas de interés son cruciales para el cálculo del mercado y su alteración da lugar a la ilusión de que existe una mayor oferta de capital de la que realmente existe. Debido a ello, las empresas pujan al alza los precios de los bienes de capital para utilizarlos en sus nuevos procesos de producción. Esto no puede ocurrir indefinidamente, ya que las bajas tasas de interés hacen subir los precios, ya que la gente puja al alza por los precios de los bienes. Dado que los bancos centrales suelen bajar las tasas cuando es políticamente conveniente, hacen lo contrario cuando cambian las circunstancias y la inflación de los precios se convierte en un tema candente en el debate público.

Cuando esto ocurre, los cálculos del valor actual neto cambian drásticamente, ya que muchos proyectos que se suponía que eran rentables resultan ser mediocres y necesitan ser liquidados. Desgraciadamente, es un error difícil de evitar, ya que los préstamos a tipos de interés bajos pueden resultar muy atractivos. Además, también es imposible calcular con precisión la tasa de interés de mercado, ya que este surge de la elección y la acción. Cuando la elección y la acción en cuestión se modifican sistemáticamente, los resultados también se modifican. La lección que se puede extraer de estos acontecimientos es que nunca debemos perder de vista las hipótesis en las que se basa un modelo o el proceso de toma de decisiones. Existen formas de comprobar el riesgo potencial de estos problemas mediante análisis de sensibilidad. Las conclusiones extraídas de premisas erróneas serán, a su vez, incorrectas. Las tasas de interés artificialmente bajas dan lugar a una serie de errores y nos perjudican más que si no existieran.