Si has estado prestando atención a cómo se informan los datos sobre el empleo en este país, sabrás cómo ha funcionado la estafa durante los últimos dos años: primero, se publican cifras de empleo muy positivas —a menudo calificadas como «espectaculares». Cuando se publican estas cifras, los «periodistas» y expertos financieros habituales de los medios de comunicación nos dicen lo increíble que es el mercado laboral de los EEUU. Luego, una vez que los informes iniciales han perdido fuerza y el público en general ya no presta atención, el gobierno federal publica discretamente cifras revisadas que muestran que la situación del empleo para ese mes fue en realidad considerablemente menos impresionante de lo que se había informado inicialmente. Esto ha ocurrido casi todos los meses en 2025, con cifras revisadas que repetidamente se sitúan por debajo —a menudo muy por debajo—, de las cifras iniciales comunicadas.

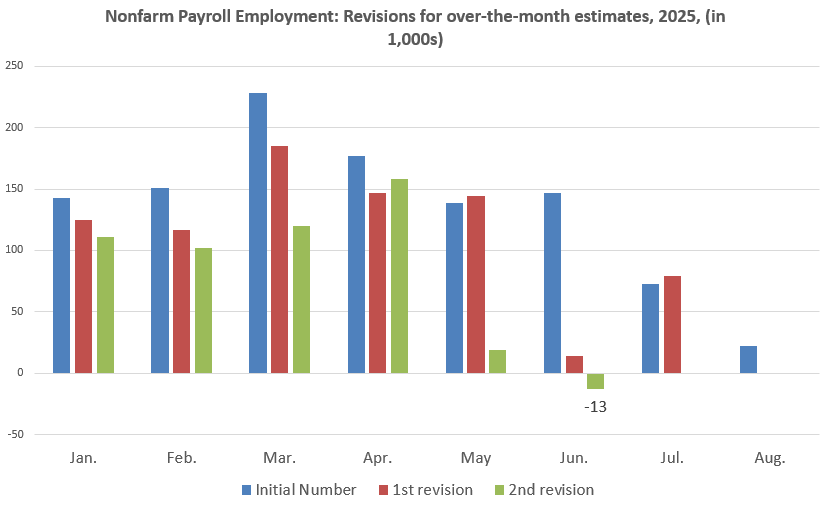

En marzo, por ejemplo, se nos informó de que el empleo había aumentado en 228 000 puestos de trabajo ese mes. Luego, en la tercera revisión, la cifra se redujo en más de 100 000 puestos de trabajo, quedando la cifra final en solo 120 000. En mayo, este proceso de revisión ha alcanzado proporciones casi absurdas. Por ejemplo, en mayo, el informe inicial indicaba que la economía de los EEUU había creado 139 000 nuevos puestos de trabajo durante el mes. Tras la revisión final, esa cifra se redujo a solo 19 000 puestos de trabajo. Las cosas fueron aún peores en junio, ya que el total inicial de 147 000 puestos de trabajo se revisó a la baja hasta alcanzar un resultado negativo de 13 000 en la revisión final. (Aún no hemos visto la revisión final de julio).

[Más información: «La economía laboral empeora a medida que desaparecen los empleosy de trabajo en el sector manufacturero», por Ryan McMaken]

El mercado laboral se ha deteriorado tanto que el total inicial de puestos de trabajo en julio fue de solo 73 000, y la cifra inicial de agosto es de 22 000.

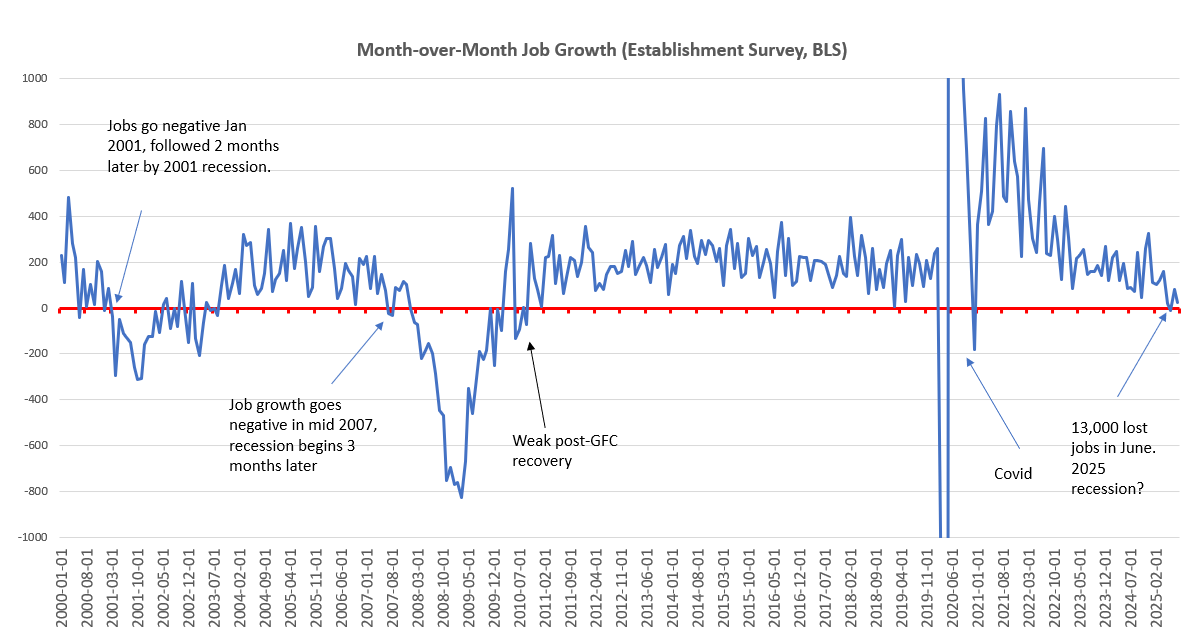

Pero la cifra de junio realmente destaca como un pulgar dolorido en este momento porque muestra las pérdidas reales de empleo mes a mes en junio. Esto es notable porque la BLS casi nunca informa de pérdidas de empleo mes a mes en ningún mes, a menos que ese mes se produzca durante una recesión o en los primeros meses de recuperación después de una recesión.

¿Cuándo fue la última vez que vimos una disminución mensual en el empleo? Tenemos que remontarnos a diciembre de 2020 para verlo, cuando la economía se encontraba en un estado terrible debido a los confinamientos por el COVID y al pánico generalizado por la pandemia. Antes de eso, encontramos pérdidas de empleo mes a mes durante marzo y abril de 2020, en lo más profundo de la recesión provocada por la COVID. Para encontrar un mes con un crecimiento negativo del empleo antes de eso, tenemos que remontarnos hasta 2010, cuando el mercado laboral aún se estaba recuperando de la Gran Recesión.

En otras palabras, durante décadas, un mes de pérdidas de empleo es señal de una situación extremadamente débil o recesiva. También encontramos pérdidas de empleo mes a mes durante 2008, en plena recesión de 2007-2008. Y, por supuesto, vimos muchos meses de pérdidas de empleo a raíz del estallido de la burbuja puntocom, desde 2001 hasta gran parte de 2003.

Realmente no hay forma de describir este informe sobre el empleo —y las revisiones incluidas— como algo que podamos llamar una situación laboral «sólida». Con un promedio de solo 29,000 puestos de trabajo añadidos al mes durante los últimos tres meses —y con la mayoría de esos puestos siendo a tiempo parcial— la situación laboral está prácticamente estancada en los Estados Unidos.

De hecho, el informe sobre el empleo fue tan malo que Donald Trump, que suele alardear de lo magnífica que es la economía de los EEUU, no tuvo prácticamente nada que decir al respecto, salvo hacer que sus designados culparan a los estadísticos federales que recopilan los datos. Trump envió a su subordinado Kevin Hassett, director del Consejo Económico Nacional, a Fox News para declarar que las cifras de empleo son en realidad mucho mejores de lo que reflejan los números. ¿Cuánto mejores? Hassett no lo sabe, por supuesto, solo «sabe» que las estimaciones actuales deben de ser erróneas. Sin embargo, en la imaginación de Hassett, las cifras son excelentes.

Curiosamente, la administración Trump no se quejó de los estadísticos cuando la BLS publicaba cifras positivas «espectaculares», como los informes iniciales de marzo y abril, cuando las cifras favorecían a la administración. Al parecer, los estadísticos hicieron un gran trabajo en abril. Pero ahora que las cifras son malas para Trump, los estadísticos de repente están haciendo un mal trabajo.

Trump culpó de las enormes revisiones a la baja de mayo y junio a los estadísticos, quienes, según él, están tratando de hacerle quedar mal. La verdad es que los analistas de datos federales no han cambiado realmente su discurso en más de 18 meses. A principios de 2024, se hizo evidente que la Oficina de Estadísticas Laborales (BLS) publicaba repetidamente cifras iniciales muy buenas, que luego eran seguidas de grandes revisiones a la baja. Esto no se detuvo con la toma de posesión de Trump y continúa hasta el día de hoy. Si las cifras de empleo empiezan a parecer ahora peores, es probable que sea porque la situación laboral es considerablemente peor ahora, en comparación con 2024. Pero, ¿a quién le sorprende esto? Las expansiones impulsadas por el crédito no duran para siempre y, como la inflación de precios persistente se negó a desaparecer en 2024, la Fed no pudo simplemente mantener el flujo de dinero fácil para crear la impresión de un mercado laboral fuerte. Eso pudo haber funcionado en 2021 y 2022, pero luego la inflación de los precios alcanzó su nivel más alto en 40 años y la Fed tuvo que reducir su inflación monetaria descontrolada para evitar que la inflación de los precios se saliera totalmente de control. Sin embargo, después de dos años de impresión desenfrenada de dinero por valor de cinco billones de dólares, el mercado laboral tardó casi dos años en reflejar cómo la Fed había aflojado el acelerador monetario.

Eso es lo que estamos viendo ahora. El crecimiento del empleo impulsado por el dinero fácil de la bonanza inflacionaria posterior a la COVID-19 está mostrando finalmente su desagradable lado negativo. Esto se ve agravado por las enormes subidas de impuestos de Trump en forma de aranceles, pero el origen de la actual desaceleración se encuentra en el auge monetario que la precedió. La única forma de evitar un estancamiento continuado —o una crisis total— en la economía laboral es pisar el acelerador monetario. Sin embargo, eso seguiría empobreciendo a los americanos comunes, que sufren la inflación de precios de los años de Trump y Biden. Ahora hay que elegir entre una crisis laboral, una renovada inflación agresiva de los precios o un estancamiento al estilo japonés. Trump puede culpar a los estadísticos todo lo que quiera, pero la cruda realidad es cada vez más difícil de ocultar.