El diario The New York Times informa hoy de que la Fiscalía del Distrito de Columbia ha abierto una investigación criminal contra el presidente de la Fed, Jerome Powell. Aparentemente y de manera oficial, la investigación se centra en la naturaleza de la renovación de la sede de la Reserva Federal en Washington y en si Powell mintió o no al Congreso sobre el alcance del proyecto. Sin embargo, en el mundo de la política, los motivos declarados rara vez coinciden con los motivos reales.

La corrupción y la mala gestión siempre son permisibles en Washington, siempre y cuando los culpables tengan amigos en la administración. Powell fue nombrado por Trump a finales de 2017, pero desde entonces ha perdido el favor del presidente. Si las declaraciones públicas de Trump ofrecen una visión precisa de la razón de ello, es que Powell no ha sido lo suficientemente inflacionista para Trump. De hecho, esta es la razón real más probable de la investigación de la administración sobre Powell.

Después de todo, desde antes incluso de tomar posesión de su cargo para el mandato actual, Trump ha pedido repetida y agresivamente a Powell y a la Fed que bajen las tasas de interés. Aunque el FOMC de la Fed ha bajado repetidamente el tipo de interés objetivo desde que Trump fue elegido en noviembre de 2024, esto aparentemente no ha sido suficiente para Trump, que ha exigido a la Fed que recorte aún más el tipo de interés objetivo.

Aunque se dice que la investigación actual se centra en los fondos de renovación de la Fed, la investigación proporciona muy convenientemente una presión política adicional sobre Powell y el banco central, y puede contribuir a una política monetaria aún más laxa que se adapte mejor a la afición de Trump por la inflación monetaria.

La Fed inflacionista no es lo suficientemente inflacionista para Trump

Contrariamente al mito promovido por la Fed y sus partidarios, el banco central no garantiza la «estabilidad de los precios» ni es un baluarte de ningún tipo contra la inflación monetaria y de precios. Más bien, los bancos centrales trabajan para aumentar la inflación con fines políticos.

La Reserva Federal de los EEUU no es una excepción y, tras un breve periodo de relativa restricción monetaria para contrarrestar la inflación de precios más alta en 40 años durante 2022, la Fed volvió a adoptar una postura de dinero fácil a finales de 2024. En ese momento, la Fed comenzó a apostar de nuevo por la inflación monetaria para ayudar a bajar las tasas de interés.

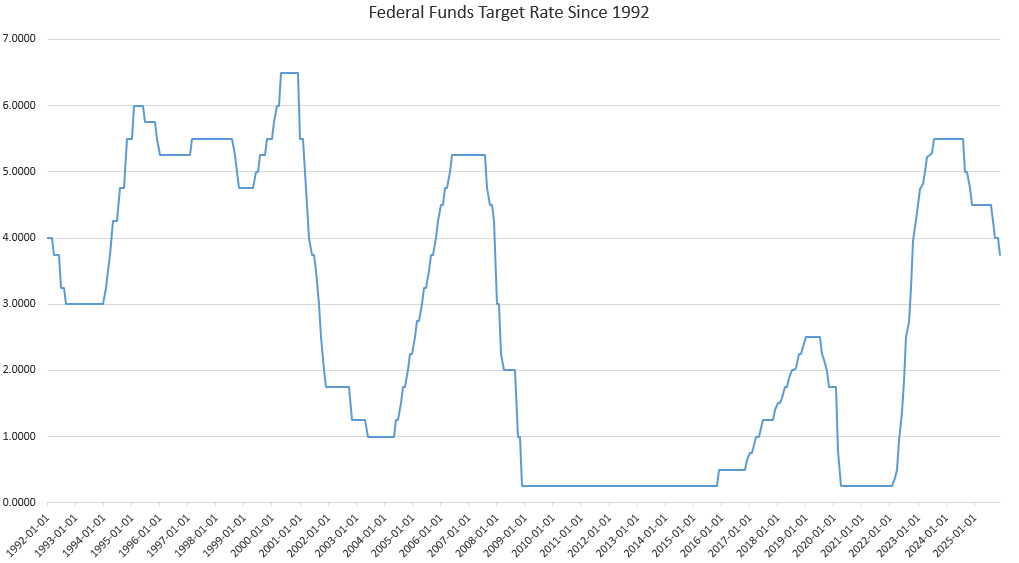

Concretamente, el ciclo actual de recortes de tipos de la Fed comenzó en septiembre de 2024. Aunque se podría argumentar que se trataba de crear un estímulo para la economía de Biden, también es cierto que el FOMC y Powell continuaron recortando el tipo objetivo después de la elección de Trump. El FOMC recortó el tipo objetivo en noviembre (después de las elecciones) y de nuevo en diciembre. A continuación, la Fed recortó el tipo objetivo en septiembre de 2025 y de nuevo en noviembre de 2025. En total, el FOMC recortó el tipo objetivo en 125 puntos básicos desde la elección de Trump.

En consecuencia, el tipo de interés objetivo ha vuelto a bajar al nivel más bajo desde octubre de 2022. No se trata de una Fed que esté apostando por tasas de interés altos.

La postura flexible de la Fed con respecto al dinero fácil se refleja en la continua inflación de los precios. La tasa de inflación del IPC subyacente en noviembre de 2025 fue del 2,6 %, muy por encima del objetivo de inflación del 2 % de la Fed. Además, la medida más reciente del PCE, de septiembre de 2025, fue del 2,8 %, y la previsión de la Fed de Cleveland para diciembre de 2025 es del 2,6 %. El hecho de que la Fed siga recortando su tasa de interés oficial mientras la inflación de los precios se mantiene por encima de la tasa de inflación objetivo muestra que la Fed está optando por favorecer una mayor expansión monetaria.

Dada la realidad actual de la inflación de los precios, los tipos de interés son demasiado bajos, en lugar de demasiado altos. Esto es cierto incluso según la lógica convencional. (La opinión más correcta es que el «objetivo» de la tasa de inflación de los precios no debería ser del 2 %, sino del 0 % o incluso inferior (gracias al progreso tecnológico y al aumento de la productividad).

Cabe señalar, además, que la Fed ha seguido monetizando la deuda con sus continuas compras de bonos del Tesoro federal. Esto añade una mayor flexibilización monetaria a las operaciones de mercado abierto utilizadas para manipular las tasas de interés a la baja. En otras palabras, hay mucha inflación monetaria impulsada por la Fed.

Sin embargo, la Administración quiere hacernos creer que el banco central está lleno de intransigentes defensores del dinero fuerte que mantienen los tipos de interés innecesariamente altos para hacer quedar mal a Trump. No hay nada de «dinero fuerte» en la Fed, pero incluso la continua aceptación por parte de la Fed de tipos de interés artificialmente bajos no es suficiente para la Casa Blanca. Trump quiere tipos de interés aún más bajos y aún más flexibilización cuantitativa.

Así que seamos claros: el conflicto aquí no es entre un bando que quiere «dinero sólido» y otro que quiere inflación. Ambos bandos presionan continuamente para que haya más inflación, aunque uno de ellos (la Casa Blanca) parece querer más inflación que el otro (la Fed) en este momento.

El mito de la independencia de la Fed

La investigación de la Casa Blanca sobre Powell ha llevado a la Fed y a sus partidarios a invocar el viejo mito de la independencia de la Fed respecto a los responsables políticos federales. Este viejo bulo se basa en la idea de que el banco central es una institución apolítica que toma sus decisiones basándose en el análisis económico más objetivo, libre de intervenciones políticas.

Por ejemplo, al enterarse de la investigación de la administración, la Reserva Federal publicó un breve vídeo con la respuesta de Jerome Powell en el que afirmaba:

La amenaza de cargos penales es una consecuencia de que la Reserva Federal fije los tipos de interés basándose en nuestra mejor evaluación de lo que servirá al público, en lugar de seguir las preferencias del presidente. (...) Se trata de si la Fed podrá seguir fijando las tasas de interés basándose en las pruebas y las condiciones económicas, o si, por el contrario, la política monetaria se verá condicionada por la presión política o la intimidación.

Ahora bien, Powell tiene casi toda la razón al afirmar que la verdadera motivación detrás de la investigación es un intento de presionar a la Fed para que baje los tipos de interés y aumente la inflación monetaria.

Mensaje en video del presidente de la Reserva Federal, Jerome H. Powell: https://t.co/5dfrkByGyX pic.twitter.com/O4ecNaYaGH

— Federal Reserve (@federalreserve) Enero 12, 2026

Otras partes de la declaración son, francamente, absurdas. Por ejemplo, Powell intenta establecer un contraste entre la Fed y la administración afirmando que la Fed fija los tipos de interés «basándose en datos y en las condiciones económicas» y en una evaluación de «lo que más beneficia al público».

La Fed es muchas cosas, pero no es una servidora del ciudadano de a pie ni del «público». Los bancos centrales existen para mantener bajos los costes de financiación de los gobiernos y para aumentar los ingresos públicos extrayendo más riqueza de la población en forma de impuesto inflacionario. La idea de que los banqueros centrales estudian minuciosamente los informes económicos para determinar de forma imparcial la «mejor» política para «el público» es pura propaganda.

Históricamente, la idea de que la Fed es una institución apolítica basada en datos ha sido refutada tantas veces que es difícil llevar la cuenta. Durante el último siglo, hay innumerables casos en los que la Fed ha trabajado explícitamente para facilitar el gasto en tiempos de guerra y el gasto del Estado benefactor mediante la monetización de la deuda federal. Más recientemente, a raíz de la Gran Recesión, la Fed compró billones de dólares en valores respaldados por hipotecas para rescatar a banqueros multimillonarios. La Fed ahora posee billones en valores del gobierno para ayudar a los políticos con un gasto deficitario aún mayor, incluso cuando la deuda nacional total se acerca a los 40 billones de dólares.

La Fed tampoco es independiente en teoría, dado que los estatutos dejan claro que responde ante el Congreso. Que yo sepa, pocas instituciones creadas y supervisadas por el Congreso son apolíticas.

Además, incluso si fuera cierto que la Fed se basa en los datos, está claro que no es muy buena a la hora de seguir los datos. Tomemos, por ejemplo, la decisión de la Fed de bajar el tipo de interés objetivo en septiembre de 2024, justo antes de las elecciones. La Fed afirmó entonces que la decisión estaba justificada por «los datos», que mostraban que la tasa de inflación del IPC estaba volviendo rápidamente al objetivo del 2 %. Ahora, más de quince meses después, la predicción basada en datos de la Fed aún no se ha cumplido. La tasa de inflación del PCE (así como la tasa de inflación del IPC) es ahora más alta que a finales de 2024.

Además, los últimos meses han dejado muy claro que la Fed está improvisando en lo que respecta a los datos. Esto se puede ver en cómo el FOMC estaba elaborando políticas al mismo tiempo que los datos federales sobre la inflación y el empleo eran parciales, tardíos o inexistentes durante el cierre federal en otoño de 2025. A pesar de estar actuando a ciegas durante este periodo, el FOMC se reunió y decidió reducir aún más el tipo objetivo. ¿Cómo pudo la Fed tomar estas decisiones sin los datos que, según ella misma afirma, guían su política? La respuesta es sencilla: se trataba de decisiones políticas.

Así pues, lo que tenemos en este conflicto entre Trump y Powell no es más que dos facciones dentro del gobierno federal que se disputan cómo utilizar exactamente los numerosos poderes de la Fed para inflar, explotar y ayudar a financiar un gobierno federal en constante expansión. Ninguna de las dos partes tiene interés en una moneda sólida, una política económica honesta o límites al poder federal. Además, con Trump, nunca se puede descartar la posibilidad de que toda la disputa se deba a algún desaire personal percibido por Powell hacia Trump. Todo es posible, excepto, por supuesto, la «independencia basada en datos» real de la Fed. Eso nunca ha existido y nunca existirá.