Quizás sea solo por conveniencia que la mayoría de los libros de texto de macroeconomía sigan enseñando y discutiendo la política monetaria y bancaria como si los cambios de 2008 y 2020 nunca hubieran ocurrido. Pero cuando recientemente complementé un debate en clase con el marco real, caí en una espiral tan inquietante que la horrorizada frase de Bob Lee Swagger en Shooter, «¿Qué mente enferma podría pensar en algo así?», (esta es la versión televisiva del original), no ha dejado de dar vueltas en mi cabeza desde entonces.

Sabía que estos cambios existían, pero nunca había comprendido del todo los perversos incentivos que desencadenaban. Incluso suponiendo que las intenciones fueran las mejores, los resultados explican la devastación de Main Street y la asombrosa concentración de riqueza y poder en K Street y Wall Street.

Para comprender esta perversidad, es necesario reexaminar y volver a enseñar la evolución de la banca central moderna. Lo que surge es un efecto Cantillon turboalimentado que impulsa las burbujas de activos actuales, aplasta a los hogares afectados por la inflación y crea una extraña desconexión entre los mercados financieros en alza y las sombrías perspectivas laborales a las que se enfrentan mi cuñado y sus compañeros recién graduados.

Lo que los defensores prometieron en su día sobre la intervención monetaria del gobierno poco se parece ahora a la fuerza neutral y estabilizadora que todavía se enseña en los libros de texto. Para comprender por qué las acciones y los precios de la vivienda se disparan mientras que los hogares de ingresos medios y bajos se ven aplastados por la inflación, debemos consultar al brillante Cantillon, fallecido hace mucho tiempo. Al hacerlo, se revela cómo la ecuación de intercambio de Fisher induce a error al ocultar lo más importante: quién recibe primero el dinero nuevo.

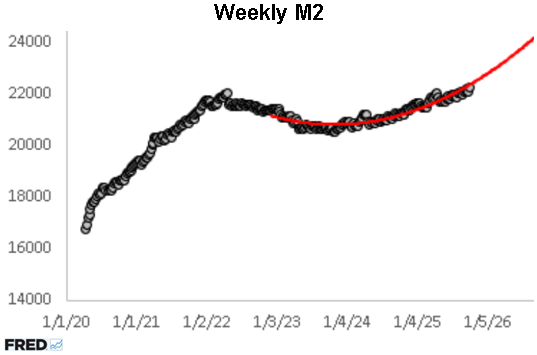

Desde finales de 2022, M2 (puntos negros) ha seguido una tendencia cuadrática notablemente estable (curva roja). Esta trayectoria comenzó a mitad del agresivo ciclo de endurecimiento de la Fed, provocado por una inflación que superó el 9 % y produjo la primera caída sostenida de M2 desde la década de 1930. Aunque la Fed ha sido vendedora neta de valores desde entonces, el crecimiento de M2 se volvió positivo a principios de 2023 y se ha acelerado siguiendo esa curva roja. Ahora se sitúa cerca del 5 % interanual y podría alcanzar el 9 % a finales de 2026 si la curva se mantiene. En este contexto, las afirmaciones del presidente Trump, sus aliados y Wall Street de que la Fed es «demasiado restrictiva» revelan un profundo desconocimiento de cómo funciona la política monetaria en el nuevo marco bancario.

Este malentendido está muy extendido, desde los periodistas financieros hasta los políticos de los dos principales partidos. Por ejemplo, después de que la Fed anunciara una bajada de tipos de 50 puntos básicos poco más de un mes antes de las elecciones del año pasado, Kamala Harris dijo: «Aunque este anuncio es una buena noticia para los americanos que han soportado el peso de los altos precios, mi atención se centra en el trabajo que queda por delante para seguir bajando los precios». Como es habitual, el partido que ocupa la Casa Blanca siempre quiere que la Fed haga más. En este caso, «más» significaba una mayor expansión monetaria en el momento en que el M2 acababa de aumentar a una tasa anualizada del 7,4 % con respecto al mes anterior, lo que alimentaba aún más la inflación.

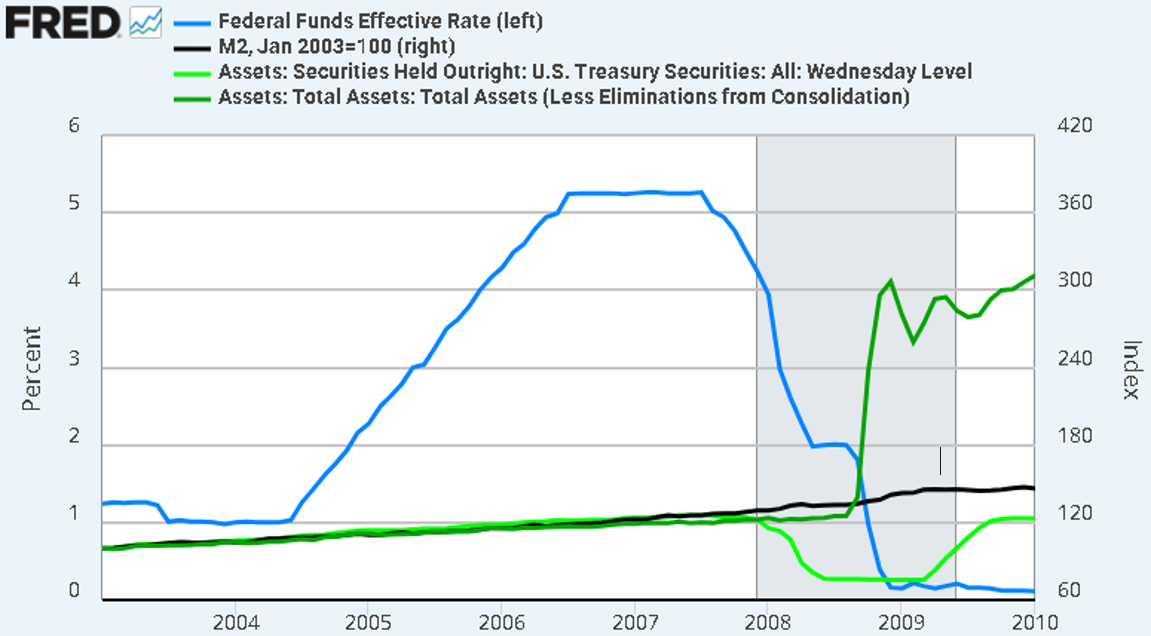

Esta confusión tiene su origen en los libros de texto que enseñan que las operaciones del Tesoro de la Fed afectan a los cambios en el tipo de interés de los fondos federales. En ese marco, a medida que una economía en expansión aumenta la demanda de reservas, la Fed debe ser un comprador neto de valores para mantener el tipo de interés de los fondos federales en su objetivo. Esta relación aparece en el gráfico siguiente, que abarca desde 2003 hasta finales de 2007. Cuando la economía comenzó a sobrecalentarse, la Fed subió el tipo de interés de los fondos federales, al tiempo que evitó que el M2 (negro) se disparara al alza. Esto mantuvo sus tenencias del Tesoro (verde claro), sus activos totales (verde oscuro) y el M2 en una senda estable, con un crecimiento anual de entre el 4 % y el 5 % desde enero de 2003 hasta diciembre de 2007.

A finales de 2008, las operaciones del Tesoro y el tipo de interés de los fondos federales se desacoplaron como herramienta política única cuando el Congreso concedió a la Fed la autoridad para pagar intereses sobre las reservas (IOR) y prestar a entidades no bancarias. El aumento del 145 % en el total de activos entre agosto y diciembre de 2008 convirtió el IOR en un precio mínimo vinculante para la tasa de interés de los fondos federales y creó billones de lo que yo denomino reservas desempleadas. En el gráfico anterior, las tenencias del Tesoro caen drásticamente, los activos totales se disparan, M2 continúa su tendencia estable y la tasa de los fondos se acerca a cero. A partir de ese momento, la Fed pudo comprar o vender enormes cantidades de valores sin afectar la tasa de los fondos o M2, porque el IOR es un precio mínimo vinculante que también actúa como una presa, conteniendo una avalancha de dinero recién creado.

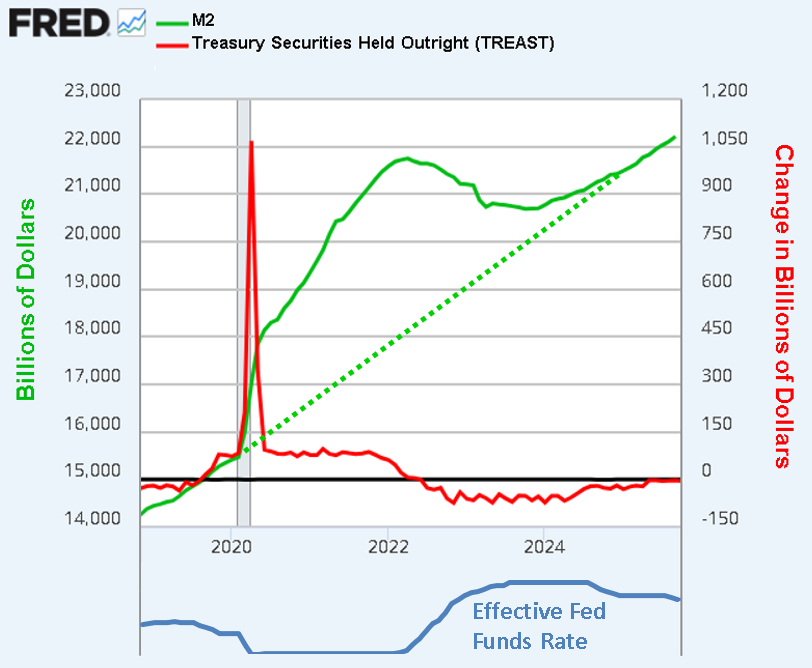

Esa presa se rompió en marzo de 2020, cuando la Fed recortó el tipo IOR en 93 puntos básicos (línea azul abajo) y, un mes después, realizó compras netas récord (rojo). Con el tipo de interés de los fondos federales fijado cerca de cero por el IOR durante dos años, el M2 (verde) se estabilizó en una trayectoria lineal más del doble de pronunciada que su tendencia anterior a la COVID, impulsada por compras netas constantes y una rápida expansión del crédito. Esto produjo la característica «joroba del M2» de la era COVID, la diferencia entre las líneas verdes sólidas y punteadas. Cuando la inflación se mostró persistente, la Fed invirtió el rumbo. Primero ralentizó las compras netas, luego subió gradualmente los tipos y, a continuación, siguió un periodo de ventas netas constantes. Después de que ambos se estabilizaran en momentos diferentes, las ventas netas se redujeron hasta casi cero, seguido de una reciente reducción del tipo IOR. En conjunto, estas medidas produjeron la primera contracción prolongada de M2 desde la década de 1930 y confirmaron que las compras de activos y el tipo de los fondos federales son palancas políticas diferentes.

Estos mecanismos explican cómo la Fed perdió el control del M2, pero ocultan la pregunta más profunda: ¿quién se quedó con el dinero nuevo y quién pagó el precio? Los agregados como el M2, el IPC y el PIB ocultan el efecto Cantillon. Los billones de dinero nuevo, la inflación del 9 % o el aumento del 8 % del PIB nominal no nos dicen nada sobre quién recibió primero los nuevos dólares, quiénes vieron cómo se inflaban sus activos antes o quién se quedó con el dinero devaluado. Al agregar el orden de recepción, estas métricas reducen una de las mayores transferencias de riqueza de la historia moderna a un «evento macro». Para identificar a los verdaderos ganadores y perdedores, debemos ir más allá de los agregados de Fisher y rastrear los flujos crediticios reales, sector por sector, para exponer los canales reales de la redistribución de Cantillon.

Tanto Fisher como Cantillon coinciden en que una mayor cantidad de dinero acaba elevando los precios, pero solo Cantillon explica quién gana y quién pierde en el proceso. La ecuación MV = PY de Fisher trata el dinero como algo neutro y, al basarse en agregados, oculta la secuencia crucial de inyección que determina quién recibe primero los nuevos dólares. A partir de 2020, los billones de dólares en compras de la Fed fluyeron primero a través de los operadores primarios hacia los inversores institucionales, los propietarios de viviendas con alto crédito y las instituciones financieras no depositarias (NDFI), lo que impulsó al alza las acciones y los bienes inmuebles mucho antes de que el IPC superara el 9 %. Los asalariados, las pequeñas empresas y los ahorradores recibieron el dinero solo después de que los alquileres, los alimentos y la energía ya se hubieran disparado, pagando efectivamente un impuesto de inflación a los primeros receptores. Al ignorar esta cadena de distribución, el marco de Fisher sostiene el mito de la neutralidad monetaria.

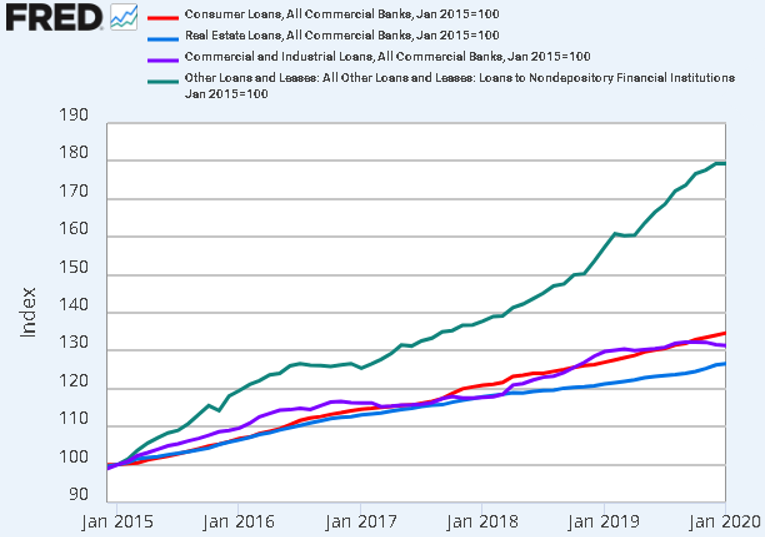

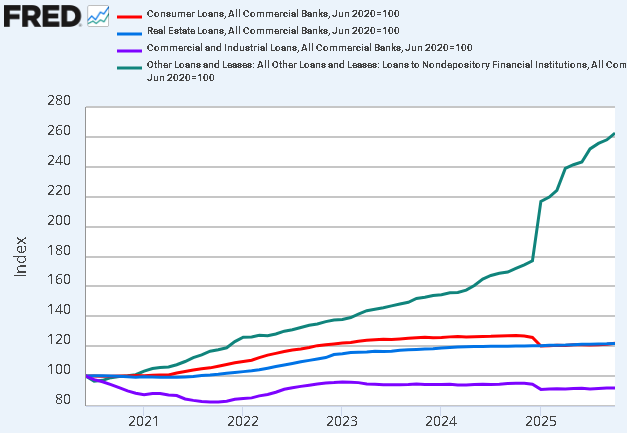

Los flujos de préstamos desagregados revelan lo que ocultan los agregados: la mecánica de la redistribución de Cantillon. Como se muestra a continuación, los préstamos a las NDFI (línea verde) superan constantemente a los préstamos inmobiliarios (azul), C&I (morado) y al consumo (rojo) por un amplio margen. El dinero nuevo no se distribuye de manera uniforme. Cada dólar fluye primero hacia los fondos de cobertura, los vehículos de crédito privados, los REIT y los corredores de bolsa, que lo canalizan hacia acciones, bonos y bienes raíces, inflando los precios de los activos mucho antes de que los hogares vean aumentos salariales significativos. Por lo tanto, la línea verde es el conducto visible de la transferencia de Cantillon.

El siguiente gráfico muestra cómo este efecto se intensifica a finales de 2024. Los préstamos a las NDFI aumentaron un 48 % en solo diez meses, mientras que los préstamos inmobiliarios solo aumentaron un 1,4 % y los préstamos al consumo y C&I, de hecho, disminuyeron un 3,1 % y un 2,6 %, respectivamente.

A continuación, se muestra el efecto Cantillon en marcha. La deuda marginal (barras azules) superó el billón de dólares a mediados de 2025 por primera vez en la historia, con cinco récords consecutivos, mientras que el S&P 500 (naranja) se movió casi al mismo ritmo. Aunque los bancos obtienen ingresos por intereses (IOR), los mayores rendimientos provienen de los préstamos a las NDFI que financian las cuentas de margen. Estos préstamos benefician de manera abrumadora a los hogares más ricos, que poseen la mayor parte de las acciones americanos, lo que les permite obtener préstamos baratos y amplificar las ganancias mucho antes de que se ajusten los salarios. La estrecha alineación entre la deuda de margen y los precios de las acciones deja claro que la expansión monetaria actual no es neutral. Recompensa sistemáticamente a los propietarios de activos apalancados, mientras que los hogares normales absorben el coste inflacionario.

El cambio de política que abrió las compuertas a los préstamos de las NDFI se produjo en marzo de 2020, cuando la Fed sustituyó los requisitos de reserva por normas de capital y liquidez. Aunque el IOR y la ampliación del acceso ya habían inclinado el crédito hacia las finanzas, este cambio intensificó considerablemente el sesgo al asignar ponderaciones de riesgo del 100 % a los préstamos al consumo y a los préstamos comerciales e industriales, mientras que concedía ponderaciones mucho más bajas a los corredores de bolsa, los fondos de cobertura y otras NDFI. Así, los préstamos a las grandes empresas financieras se volvieron mucho más eficientes y menos intensivos en capital que los préstamos a las empresas comunes. El cambio desplazó la restricción de cuánto debían mantener los bancos en reserva a quién recibía los préstamos, con lo que las pequeñas empresas salieron perdiendo frente a los prestatarios ricos. Las normas de liquidez reforzaron esta tendencia al favorecer los bonos del Tesoro, los MBS de agencias y los bonos corporativos de grandes empresas como activos de alta calidad, mientras que los préstamos comerciales comunes no contaban prácticamente para nada. Al acumular estos activos privilegiados y dirigir el crédito hacia el sistema bancario paralelo, los bancos permitieron que se convirtiera en préstamos con margen y respaldados por valores, lo que potenció el efecto Cantillon.

Este cambio también transformó la escala de la creación de dinero en sí misma. Con el antiguo coeficiente de reserva del 10 %, la base monetaria podía soportar, como máximo, una expansión del crédito diez veces mayor. Con el nuevo régimen, los bancos que prestan principalmente a prestatarios de bajo riesgo pueden operar con reservas mucho menores. Si estas caen al 1 % y al 0,1 %, surgen multiplicadores monetarios potenciales de 100 a 1000, lo que hace cada vez más difícil para la Fed mantener las nuevas reservas embotelladas detrás de la presa del IOR. Al mismo tiempo, las normas de liquidez crean una demanda artificial de deuda corporativa «de alta calidad», lo que suprime los rendimientos y reduce los costes de financiación de las grandes empresas de una forma que no existiría en un mercado libre.

Los cambios monetarios y bancarios aquí descritos amplían enormemente el crédito, al tiempo que lo dirigen hacia los prestatarios ya dominantes, lo que potencia el efecto Cantillon que ocultan los agregados de Fisher. Los préstamos comerciales e industriales a pequeñas empresas creadoras de empleo se han estancado y el crédito al consumo ha crecido modestamente, mientras que los préstamos de las NDFI se han disparado, alimentando la deuda marginal y empujando los mercados de activos cada vez más al alza. Al desviar el crédito de las empresas emergentes y los préstamos operativos, estas normas mantienen a las pequeñas empresas en un tamaño reducido, frenan el crecimiento del empleo y debilitan los ingresos de las familias ya afectadas por la inflación. En lugar de promover una prosperidad generalizada, los cambios políticos concentran el poder financiero en Wall Street, una distorsión tan descarada que cualquier observador honesto debería preguntarse: «¿Qué mente enferma diseñaría algo así?».