La propiedad de la vivienda —que en su día fue un símbolo del sueño americano—, se ha ido alejando cada vez más del alcance del americano promedio. Más de la mitad de los inquilinos de los EEUU creen que nunca tendrán una vivienda en propiedad, y el 80 % de los americanos afirma que la propiedad de la vivienda se está alejando de su alcance. Mientras tanto, la edad media de los compradores de primera vivienda ha pasado de 33 a 40 años en solo cinco años, y la edad media de los compradores en general ha alcanzado la cifra récord de 59 años. ¿Cómo se ha llegado a esta situación y por qué las viviendas parecen tan inalcanzables?

La respuesta a esta pregunta se puede resumir en cuatro puntos sencillos, pero devastadoramente tristes:

- Inflación del precio de la vivienda: La devaluación monetaria (la expansión inflacionaria de la oferta monetaria de los EEUU) ha provocado un aumento del costo de la vivienda. Esto ha llevado a que más casas y propiedades se utilicen como inversión, y no como vivienda, ya que la gente busca lugares donde proteger su patrimonio a lo largo del tiempo.

- Erosión del ahorro: la devaluación monetaria ha erosionado simultáneamente la capacidad de ahorrar para comprar una vivienda. Los salarios no han logrado seguir el ritmo de los precios de la vivienda y la expansión monetaria, mientras que los ahorros en efectivo pierden poder adquisitivo cada año. Para la mayoría de los hogares, ahorrar lo suficiente para comprar una vivienda al contado se ha convertido en algo casi imposible.

- Dependencia de la deuda: Esta dinámica ha obligado a los hogares a recurrir al endeudamiento, principalmente a través de productos hipotecarios a largo plazo, como las hipotecas a tipo fijo a 30 años, para acceder a la vivienda.

- Inversión de las tasas: Durante cuatro décadas (1981-2021), la caída de las tasas hipotecarias ha ocultado el alcance del problema de la asequibilidad. Las tasas más bajas compensaron el aumento de los precios de la vivienda y mantuvieron los pagos mensuales a un nivel manejable. Sin embargo, desde 2022, esa tendencia se ha invertido: las tasas hipotecarias se han disparado junto con los precios récord de la vivienda, lo que ha provocado un fuerte colapso de la asequibilidad.

Paso 1: Inflación del precio de la vivienda

La oferta de dólares y crédito en los Estados Unidos se ha expandido continuamente gracias a la política de la Reserva Federal y a la creación de crédito patrocinada por el gobierno. Desde que se inició el seguimiento oficial en 1959, la oferta monetaria total ha pasado de 286 000 millones de dólares a 21,5 billones a finales de 2024 —lo que supone un aumento del 7409 % en la oferta total y una devaluación del 99 % de la riqueza para cualquiera que haya tenido dólares durante ese tiempo.

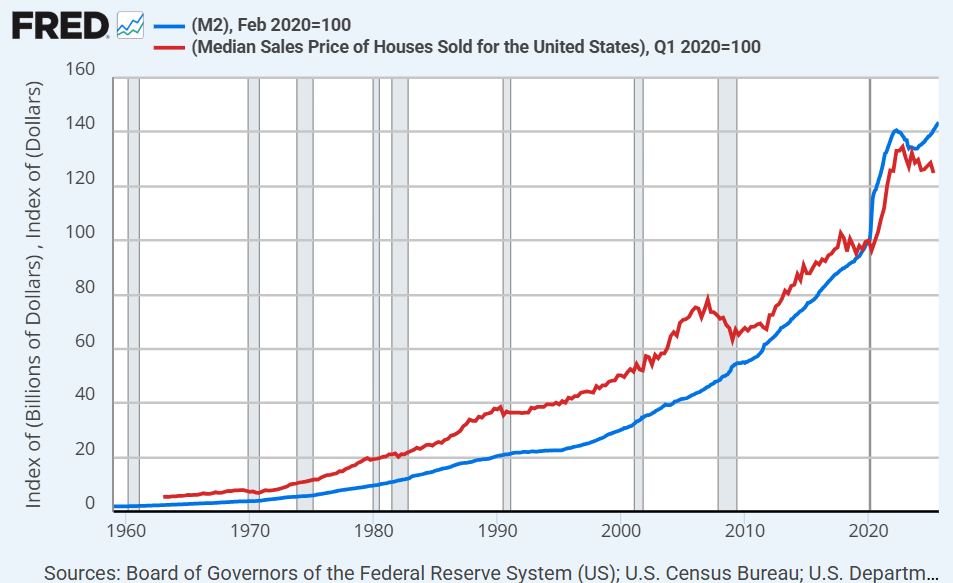

Como resultado, ahora hay más dólares compitiendo por un número limitado de viviendas y propiedades inmobiliarias de primera calidad. A pesar de las importantes ganancias de productividad en los materiales y métodos de construcción, el precio de la vivienda ha aumentado drásticamente con el tiempo. El gráfico siguiente ilustra esta relación, en el que el precio medio de la vivienda (en rojo) sigue de cerca el crecimiento de oferta monetaria (en azul). Este aumento de la oferta monetaria ha ocultado los aumentos reales de la productividad en la construcción de viviendas, ya que los precios reales de la vivienda (precio de la vivienda dividido por la oferta monetaria) han caído alrededor de un 60 % desde que se empezó a realizar un seguimiento oficial de los precios de la vivienda en 1963, mientras que los precios nominales de la vivienda han aumentado un 2242 %.

Esta dinámica ha transformado la vivienda de un mero bien de utilidad a un mecanismo de ahorro, ya que los inversores y las empresas se apresuran a protegerse de la devaluación monetaria. En 2024, los inversores representaban aproximadamente una de cada cuatro compras de viviendas, lo que pone de relieve cómo el comportamiento de protección contra la inflación ha alimentado artificialmente una mayor demanda y, a su vez, precios más altos.

Paso 2: Erosión del ahorro

La constante expansión monetaria y el consiguiente aumento de los precios nominales de la vivienda perjudican de manera desproporcionada a los hogares que ahorran principalmente en efectivo. Estas familias se encuentran en su gran mayoría en los tramos de ingresos más bajos, donde los ahorros en efectivo y equivalentes de efectivo representan una parte mucho mayor de los activos financieros, aproximadamente entre un 300 % y un 700 % más para el 50 % más pobre que para el 0,1 % más rico. Cuando los ahorros se mantienen en dólares en lugar de en acciones, bienes inmuebles u otros activos escasos, pierden poder adquisitivo cada año. Para estos hogares, comprar una vivienda se vuelve cada vez más difícil, no porque no estén ahorrando, sino porque el valor de lo que ahorran se erosiona continuamente.

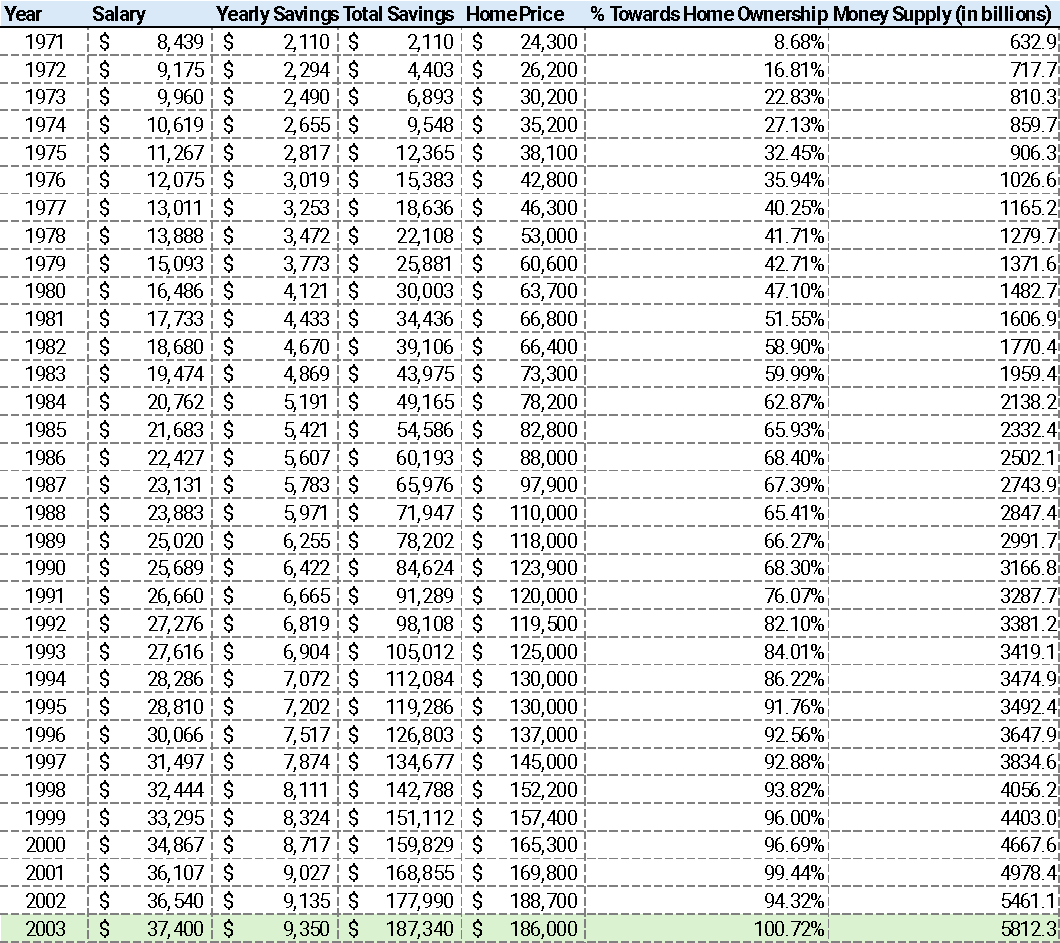

Para ilustrarlo, consideremos el siguiente ejemplo:

- Imaginemos a Billy, que se incorporó al mercado laboral en 1971 con un salario medio de 8439 dólares al año. Ahorra el 25 % de sus ingresos, es decir, unos 2100 dólares. Su objetivo a largo plazo es comprar una vivienda. En ese momento, el precio medio de una vivienda era de 24 300 dólares, lo que significa que Billy ha ahorrado alrededor del 9 % de la cantidad necesaria.

- Si los precios se mantuvieran estables, Billy podría esperar alcanzar su objetivo en unos 11 años. Pero la expansión monetaria hace que los precios de la vivienda suban cada año, mientras que el valor de los ahorros iniciales de Billy disminuye en poder adquisitivo.

- Después de esos 11 años, el precio medio de una vivienda es ahora de 66 400 dólares. Los 2100 dólares originales de Billy, ganados y ahorrados en 1971, ahora solo le permiten comprar el 3 % de una vivienda, lo que supone una disminución del 66 % en su poder adquisitivo.

- Incluso teniendo en cuenta los aumentos salariales anuales y el ahorro constante, Billy solo ha conseguido acumular el 59 % del coste de una vivienda media tras 11 años. No alcanzó plenamente su objetivo hasta 2003, 32 años después de empezar a ahorrar, y en ese momento, el precio medio de una vivienda era de 186 000 dólares, aproximadamente 7,5 veces el precio de 1971.

Este problema persiste en la actualidad. Un nuevo trabajador que entrara en el mercado laboral en 2009 y ahorrara al mismo ritmo habría acumulado solo el 45 % del costo de una vivienda media tras 14 años, a pesar de ganar más cada año.

A continuación se proporciona el conjunto completo de datos del ejemplo original, incluyendo el salario anual, los ahorros, el precio de la vivienda y el progreso hacia la compra:

Paso 3: Dependencia de la deuda

Con el aumento de los precios de la vivienda y la incapacidad de los ahorros para mantener el poder adquisitivo, un posible propietario tiene dos opciones principales para entrar en el mercado inmobiliario. La primera es almacenar riqueza en activos no monetarios que se inflan o se revalorizan por encima del crecimiento de la oferta monetaria, como el mercado de valores o alternativas monetarias como el oro y el bitcoin. Sin embargo, esto no supone ningún alivio para los posibles propietarios de viviendas que no disponen de un exceso de riqueza para invertir, ya que necesariamente deben almacenar un mayor porcentaje de su riqueza en efectivo para cubrir los gastos y, por lo tanto, no pueden participar en la misma medida que las personas más ricas.

La segunda es endeudarse, mediante una hipoteca o un préstamo similar, para comprar una vivienda. Esto ha sido habitual, ya que las compras de viviendas nuevas sin efectivo no han bajado del 90 % desde que se empezaron a recopilar datos en 1988. Aunque las hipotecas aumentan aparentemente la asequibilidad al ampliar el plazo de pago, pueden suponer una deuda insostenible para el propietario.

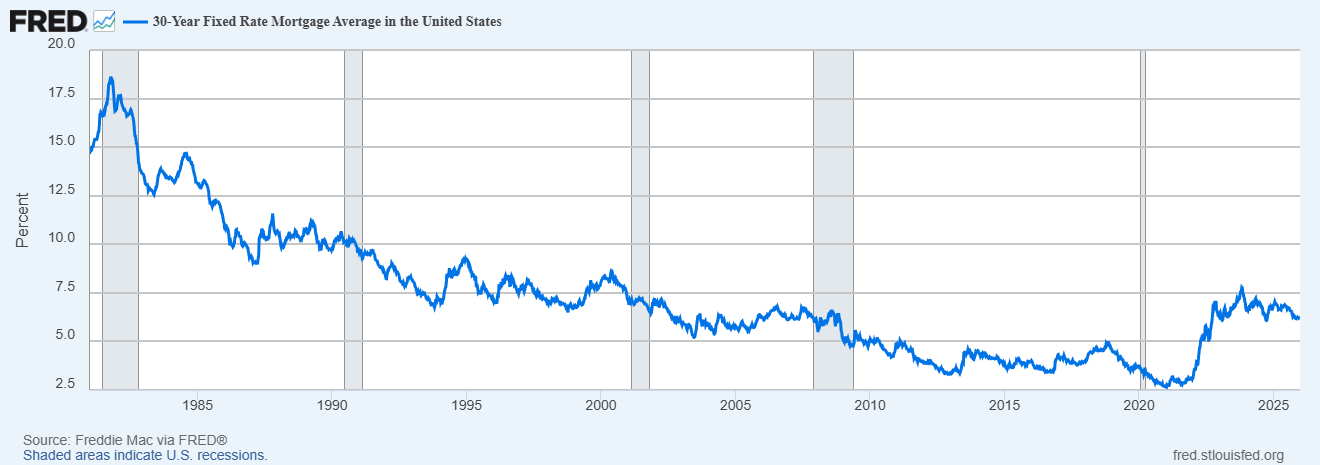

La financiación mediante deuda ha sido especialmente eficaz para aumentar la asequibilidad de una vivienda, ya que desde 1981 hasta 2021, las tasas hipotecarias han estado en constante descenso, alcanzando un máximo en 1981 del 16,64 % y un mínimo en 2021 del 2,95 %. La bajada de las tasas hipotecarias contrarrestó el aumento de los precios de las viviendas al reducir el componente de intereses de los pagos hipotecarios, lo que limitó el aumento de los pagos mensuales.

Paso 4: Reversión de las tasas

Entre 2020 y 2022, el gobierno de los EEUU supervisó el aumento de la oferta monetaria de 15,4 billones de dólares a 21,6 billones, lo que supone un incremento del 40 % en menos de dos años. Esto fue muy inflacionista y, no por casualidad, los precios de la vivienda en ese mismo periodo aumentaron un 25 %. Esto, junto con la pérdida de ingresos por los cierres provocados por la COVID, fue suficiente para provocar un aumento de la inaccesibilidad por sí solo. Pero, en 2021, se rompió la tendencia a la baja de 40 años en las tasas hipotecarias que había ocultado el alcance del aumento de los precios de la vivienda. La Reserva Federal, en respuesta a la inflación que había propiciado, aumentó drásticamente su tipo de referencia, lo que provocó que las tasas hipotecarias a 30 años pasaran del 2,95 % en 2021 al 5,8 % en 2022, con una media del 6,8 % entre 2023 y 2025. El aumento de los precios de la vivienda debido a la expansión de la oferta monetaria, junto con el fin de una caída de 40 años en las tasas hipotecarias, provocó un aumento masivo del coste de acceso a una vivienda en este mercado dependiente de la deuda.

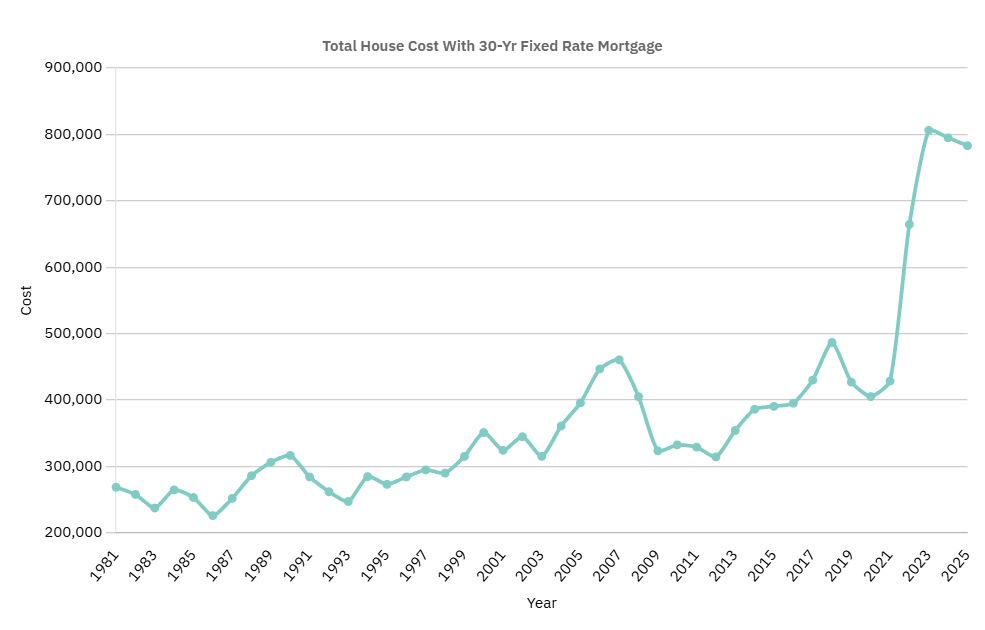

Al evaluar el costo de una vivienda a través del costo de la entrada más la suma acumulada de los pagos a lo largo de un plazo de 30 años, podemos ver claramente esta tendencia. En 1981, la entrada más los pagos ascendían a un total de 268 684 dólares (13 360 dólares de entrada + 8956 dólares anuales). En 2021, cuando los tipos hipotecarios tocaron fondo, este total era de 428 719 dólares (71 000 dólares de entrada + 14 291 dólares anuales). Esto representa un aumento en ese periodo de 40 años del 60 % o una tasa de crecimiento anual compuesta del 1,18 %. De 2021 a 2023, el coste aumentó hasta un total de 806 021 dólares (85 800 dólares de entrada + 26 867 dólares anuales), lo que supone un aumento asombroso del 88 % en dos años. En otras palabras, el coste total de una vivienda con una hipoteca a 30 años aumentó casi 1,5 veces más en dos años que en los 40 anteriores.

Esta tendencia no ha remitido. A principios de 2025, el coste total se mantiene en 782 945 dólares. El siguiente gráfico ilustra esta tendencia:

Conclusión

Las viviendas actuales parecen tan inasequibles porque lo son. La asombrosa inflación patrocinada por el Estado, que ya no se veía enmascarada por la bajada de las tasas hipotecarios, ha creado un entorno en el que prosperan aquellos que tienen hipotecas a bajo tipo fijo y activos que se han inflado junto con los precios de la vivienda y la oferta monetaria, mientras que aquellos que trabajan por un salario y ahorran en efectivo se ven aplastados. La inflación y la manipulación de las tasas de interés han destruido la asequibilidad, lo que hace que sea más importante que nunca protegerse ahorrando en lo que otro no puede imprimir gratuitamente.