«Compra ahora, paga después» (BNPL, por sus siglas en inglés) es un término que describe la financiación a corto plazo de artículos, normalmente sin intereses (al menos si se realizan los pagos a tiempo). En la cultura actual, se ha producido un enorme aumento de la deuda de los consumidores, ya que se les da la posibilidad de comprar cosas que no pueden permitirse. En 2022, las empresas de tarjetas de crédito cobraron a los prestatarios más de 105 000 millones de dólares en intereses y 25 000 millones en comisiones. Los datos de 2022 también revelaron que quienes no pagaban a tiempo y tenían un saldo renovable pagaban más intereses y comisiones de lo que ganaban en recompensas. Un estudio de 2023 reveló que, en ese momento, el 89 % de los americanos con deudas renovables de tarjetas de crédito intentaban pagarlas en el plazo de un año, pero el 50 % afirmaba que no creía que pudiera hacerlo debido al aumento del coste de los productos. En lugar de ahorrar dinero y comprar artículos de consumo cotidiano en efectivo, muchos están comprando artículos a crédito. Una cosa es financiar compras más grandes, pero cuando alguien compra un par de zapatos de 200 dólares pagando cuatro cuotas de 50 dólares, es posible que tengamos un problema entre manos.

Los requisitos para utilizar BNPL son muy bajos. Por lo general, no hay una puntuación crediticia mínima y solo se necesita un número de teléfono móvil y una prueba de que se es mayor de dieciocho años. En 2024, el quince por ciento de los americanos utilizó BNPL —lo que supone un aumento con respecto al 14 % de 2023 y al 12 % de 2022. Además, el 24 % de los americanos que han utilizado BNPL han incurrido en un retraso en el pago, y casi el 40 % de los americanos se arrepienten de haber utilizado BNPL cuando se dan cuenta del coste total. Además, un estudio del año pasado que observó los patrones de gasto de 275 000 consumidores en un importante minorista en línea americana informó que las personas eran un 9 % más propensas a realizar compras cuando elegían la opción BNPL, y que quienes utilizaban BNPL gastaban más dinero y abandonaban el sitio web con compras que, en promedio, superaban en un 10 % el valor inicial. Estas estadísticas muestran claramente que los consumidores están experimentando consecuencias negativas por el uso de BNPL.

Lo que no se ve

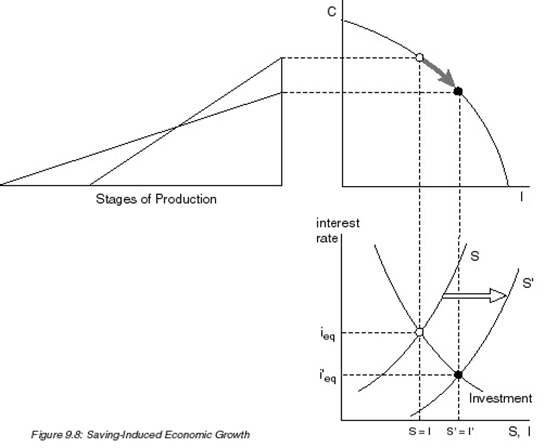

¿Existiría tal situación en una sociedad con una moneda sólida y tipos de interés basados en la preferencia temporal de los consumidores? El marco teórico del ciclo económico austriaco de Roger Garrison muestra una brecha que se desarrolla entre el ahorro y la inversión en el mercado de fondos prestables cuando se produce una expansión crediticia artificial. El tipo de interés más bajo debido a la expansión crediticia lleva a los individuos a ahorrar aún menos de lo que lo harían en otras circunstancias.

Las bajas tasas de interés no solo desincentivan el ahorro, sino que fomentan un consumo aún mayor financiado por créditos baratos. Lo que no se ve es el ahorro que las personas realizarían de otro modo, junto con todos los comportamientos de baja preferencia temporal asociados a él, como la formación de familias y la planificación para las generaciones futuras, así como la evitación de deudas agobiantes.

Un problema psicológico

Comprar ahora, pagar después podría funcionar objetivamente (si se financia con ahorros reales), pero el deseo humano de obtener cosas ahora crea un problema que a menudo conduce a quedar atrapado en la deuda de consumo. Lo ideal sería que, si se compra un artículo de bajo valor, el individuo pagara por él en efectivo. Además, si no se dispone de dinero en efectivo para pagar el artículo, no se adquiriría. Para aquellos que no elegirían endeudarse, el mero hecho de que los créditos fiduciarios sean una opción les incita a endeudarse.

Además, cuando se puede acceder a un bien que no se puede comprar por falta de dinero, sin incurrir en comisiones ni intereses, resulta atractivo. El atractivo de la gratificación inmediata lleva a la persona a comprar bienes que no puede permitirse. Los resultados de una encuesta reciente han revelado que, para muchos americanos, las compras con BNPL no son solo para lujos, sino que el 33 % de las personas utilizan BNPL para cubrir la diferencia entre sus nóminas, lo que supone un aumento con respecto al 30 % de hace un año y al 27 % del año anterior. Además, la encuesta informa de que casi la mitad (49 %) de los usuarios de BNPL afirman que BNPL es su forma de pago preferida para las compras «extra». Nuestra sociedad ha creado una atmósfera que fomenta vivir por encima de las posibilidades; la fantasía ha sido creada por una especie de pensamiento mágico que promueve el consumo de lujo como autocuidado.

Conclusión

La naturaleza humana desea la gratificación inmediata, —y ese deseo, junto con otros efectos culturales de la inflación—, es lo que ha llevado a que la idea del BNPL se haya normalizado. Aunque parezca inofensivo, como se ha demostrado anteriormente, los planes BNPL suelen generar deuda debido a las comisiones o intereses adicionales que se aplican cuando la persona no paga a tiempo. Dado que la Reserva Federal ha facilitado el acceso al crédito a muchas personas, incluidos los jóvenes, nuestra sociedad se ha visto atrapada en un ciclo de consumo impulsado por la deuda para el que no tenemos dinero. Además, la inflación creada por la Reserva Federal sigue desanimando a los jóvenes a ahorrar y planificar a largo plazo. El desánimo por ahorrar incluye el hecho de que las grandes compras que son hitos en la vida, como la compra de una casa, parecen inalcanzables, y la gente no ve el sentido de ahorrar. Como señaló Mises,

...la inflación... sacude los cimientos de la estructura social de un país. Los millones de personas que se ven privadas de seguridad y bienestar se desesperan. La constatación de que han perdido todo o casi todo lo que habían ahorrado para tiempos difíciles radicaliza toda su perspectiva... El efecto de tal experiencia es especialmente fuerte entre los jóvenes. Aprenden a vivir el presente y desprecian a quienes tratan de enseñarles la moral y el ahorro «anticuados».

Aunque las personas creen que se benefician del BNPL, es probable que los planes de BNPL les lleven continuamente a comprar cosas para las que no tienen dinero, lo que les coloca en una situación financiera inestable. Cuando se da a las personas acceso a algo en el momento en que desean tenerlo, no es frecuente que lo rechacen. La gratificación inmediata que se obtiene a través de las oportunidades del BNPL puede parecer buena al principio, pero cuando hace que las personas se vean atrapadas en deudas y las desalienta a ahorrar, conduce a una mala salud financiera y al deterioro de la sociedad.