La vivienda no es especial. Es decir, los bienes inmuebles y las casas no están al margen de las leyes de la economía (es decir, la escasez, etc.). Dicho esto, cada bien económico ofrece necesariamente algo único (de lo contrario, sería indistinguible de otros bienes) y, por lo tanto, conlleva sus propias ventajas y retos. Por ejemplo, las leyes de la economía se aplican a la tierra y a los plátanos, sin embargo, aunque tanto la tierra como los plátanos pueden ser valorados en la estimación de los actores humanos, no solo ofrecen diferentes utilidades, sino que existen diferencias en los mercados de la tierra y los plátanos debido a la naturaleza de los bienes. Dicho de otro modo, los mercados de plátanos tienen que preocuparse por la perecibilidad a la hora de plantearse llevar plátanos a los consumidores, mientras que los vendedores de bienes inmuebles tienen otras preocupaciones. La tierra es un factor de producción originario y los bienes inmuebles y la vivienda suelen ser bienes de consumo duraderos.

En un artículo anterior, examiné cómo las intervenciones y la inflación —al crear una desigualdad impuesta y un conflicto de castas en el que algunos se benefician a expensas de otros— contribuyen al resentimiento intergeneracional, especialmente entre las generaciones mayores y las más jóvenes. Esto es evidente en los objetivos contrapuestos y la rivalidad que una economía inflacionaria crea entre los mayores y los jóvenes en lo que respecta a los bienes inmuebles y la vivienda. En una economía de libre mercado y moneda sólida, es poco probable que los bienes inmuebles y la vivienda sean un bien de inversión ideal; sin embargo, en una economía inflacionaria, la constante devaluación de la moneda fomenta el intercambio de unidades monetarias por bienes duraderos (como los bienes inmuebles), que tienden a revalorizarse como activos en un entorno inflacionario. Esto tiende a beneficiar a los mayores y más ricos, —que por lo general suelen poseer más bienes inmuebles y títulos financieros—, a expensas de los más jóvenes y pobres, que intercambian su trabajo por una moneda que se deprecia y que, por lo tanto, deben trabajar y ahorrar mucho más para adquirir bienes inmuebles.

Un entorno inflacionario y los bienes inmuebles como inversión

Este argumento, aunque ya lo han planteado otros, fue presentado recientemente por Saifedean Ammous en un episodio del programa Tom Woods Show, en el que habló de su nuevo libro: The Gold Standard: An Alternative History of the Twentieth Century (El patrón oro: una historia alternativa del siglo XX).

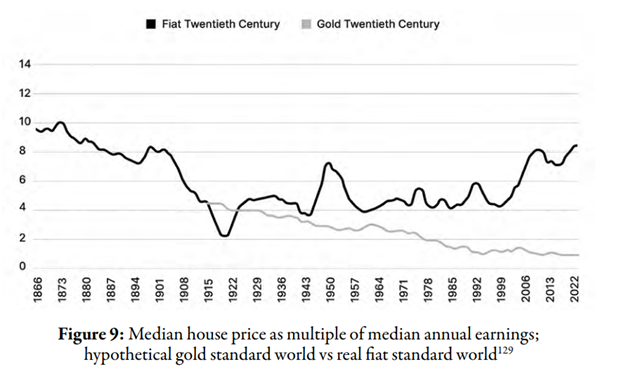

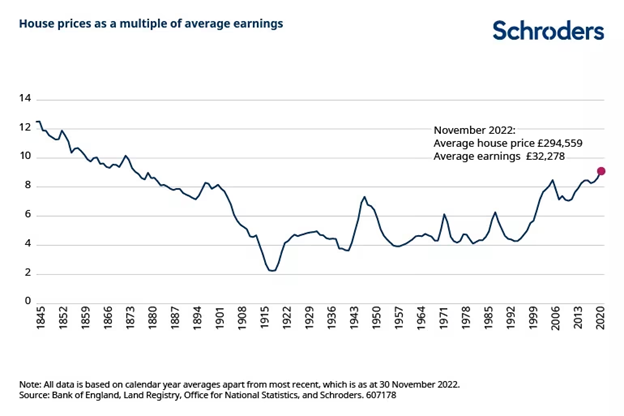

En un mercado libre, con una moneda sólida, los precios de los bienes inmuebles y la vivienda vendrían determinados por la oferta y la demanda. Con el aumento de la producción, la mejora de la tecnología y una deflación moderada que incrementara gradualmente el poder adquisitivo del dinero, cabría esperar que la vivienda se volviera gradualmente más abundante y, por lo tanto, más barata con el tiempo. Empíricamente, esto fue lo que ocurrió históricamente en mercados más libres y con una moneda más sólida. Ammous presenta (p. 352) una versión adaptada de un gráfico que muestra la historia de la caída de los precios de la vivienda:

Cabe señalar que ambos gráficos muestran la caída de los precios de la vivienda hasta alrededor de 1915, pero luego esta tendencia se invirtió y los precios de la vivienda aumentaron a medida que se erosionaba la solidez monetaria en el siglo XX. Ammous explica:

Durante siglos, los seres humanos hemos aumentado nuestra productividad y hemos abaratado la construcción de viviendas en términos de tiempo. Durante siglos y milenios, las viviendas se han vuelto más asequibles, pero esta tendencia se invirtió con la plaga del dinero fiduciario que se abatió sobre la humanidad en el siglo XX. A medida que la gente empezó a utilizar sus viviendas como cuentas de ahorro, gran parte de la demanda monetaria que, de otro modo, se habría destinado a inversiones en dinero fuerte, se desplazó hacia la vivienda. En consecuencia, los precios de la vivienda superaron el aumento de los ingresos. El abandono del patrón oro en 1914 detuvo un aumento de la asequibilidad de las viviendas que se había prolongado durante siglos, al degradar el valor del dinero... (pp. 353-354)

En otras palabras, debido a un entorno cada vez más inflacionista, existe un incentivo para tratar los bienes inmuebles y la vivienda como bienes de inversión en lugar de bienes de consumo duraderos. Cuando se añaden restricciones a la oferta (por ejemplo, regulaciones, leyes de zonificación, etc.), combinadas con el aumento de la demanda de vivienda, los bienes inmuebles no solo tienden a mantener su valor, sino a revalorizarse. Es comprensible que las personas que pueden hacerlo cambien sus dólares, que se están depreciando, por activos inmobiliarios. Del mismo modo, quienes compraron inmuebles anteriormente (ahora más antiguos) obtuvieron ganancias gracias a la revalorización de sus viviendas. Y, como ocurre con cualquier inversión, las personas en estas circunstancias desean que su inversión inmobiliari e se revalorice, no se deprecie. En una reciente entrevista en un podcast, Karl-Friedrich Israel afirmó de manera similar:

Incluso si todo sale según lo previsto [por el banco central, que apunta a una inflación del 2 %], es muy probable que tengamos una inflación desproporcionada de los precios de los activos por razones muy simples. Si se crea un entorno tan inflacionario, cambia el comportamiento de las personas. Así que, en primer lugar, se produce un cambio en el comportamiento de ahorro, ¿verdad? Si tienes una inflación del 2 % de media a lo largo del tiempo, intentas proteger tus ahorros de alguna manera, por lo que tienes un incentivo para redirigir tus categorías de activos de ahorro que te protegen de la inflación. Así, por ejemplo, compras inmuebles, compras acciones, compras bitcoins, compras metales preciosos, etc. Cualquier cosa que pueda proteger tus ahorros de la inflación. Y así se produce este cambio en la demanda de determinados activos, lo que crea una inflación desproporcionada de los precios de esos activos... Ahora bien, el problema es que la inflación desproporcionada de los precios de los activos es buena para todas las personas que ya poseen activos, pero muy mala para las que no los tienen. Así pues, la diferencia —la brecha— entre los que «tienen» y los que «no tienen» aumenta debido a la inflación de los precios de los activos.

En circunstancias extremas, como la hiperinflación, en las que un sistema se ha inflado tanto que el dinero pronto será abandonado, los precios se disparan y el poder adquisitivo del dinero se evapora, puede producirse lo que Mises denominó una «huida hacia los valores reales» en lugar del dinero. En circunstancias menos extremas, se puede argumentar que se produce una «huida» más lenta y parcial o un cambio hacia «valores reales», como los bienes inmuebles, alejándose del dinero que se deprecia.

Con una moneda sólida, es poco probable que los bienes inmuebles se consideren un bien de inversión clave, al menos en la medida en que lo son ahora. Una moneda sólida significaría que el dinero mantendría su poder adquisitivo a lo largo del tiempo y, con el aumento de la producción y la eficiencia, los bienes se abaratarían y con las mismas unidades monetarias se podría comprar más. Esta deflación moderada significaría que la riqueza y los ingresos reales aumentarían con el tiempo. En otras palabras, las personas podrían obtener una revalorización del valor de su dinero simplemente ahorrando (aunque también existirían otras inversiones). Sin embargo, con una moneda inestable y en una economía inflacionista, el dinero no mantiene su valor, lo que hace que las personas busquen inversiones que se revaloricen en otros lugares. Ammous argumenta:

La razón por la que las casas siguen encareciéndose en nuestro mundo es que sirven como reserva de valor, dada la incapacidad del dinero para cumplir esa función. En un mundo fiat, la compra de bienes inmuebles es una de las formas más fiables de ahorrar para el futuro. (p. 352)

Aunque este comportamiento es comprensible, es el resultado de un entorno inflacionario e intensifica el resentimiento y la rivalidad entre generaciones.

Inflación, vivienda y los jóvenes

A medida que las generaciones más jóvenes, —que normalmente no poseen títulos inmobiliarios o financieros—, crecen en un entorno de depreciación del poder adquisitivo y aumento de los precios de la vivienda, su demanda de inmuebles no solo compite con la de otros jóvenes que buscan una vivienda para vivir, sino también con la de las generaciones mayores y más ricas que ya poseen títulos inmobiliarios y financieros y buscan comprar más como inversión. Este aumento de la demanda y la restricción de la oferta incrementan aún más los precios de la vivienda. Los jóvenes pueden verse superados por las generaciones mayores y excluidos del mercado a la hora de comprar inmuebles. La revalorización de los inmuebles beneficia a quienes ya los poseen y perjudica a quienes no los tienen. Esto también significa que quienes poseen inmuebles y los consideran una inversión se verán tentados a apoyar planes políticos para mantener o aumentar los precios de la vivienda mediante políticas inflacionistas. (Recuerde que en 2008 parte del pánico se debió a la caída de los precios de la vivienda). Esto, en parte, también explica por qué los precios de los inmuebles y la vivienda aumentan, incluso cuando los costes de producción disminuyen.

Esto significa que la gente compra [viviendas] para ahorrar para el futuro, lo que amplifica la demanda más allá de la demanda de vivienda. Las viviendas actuales sirven como cuentas de ahorro para los usuarios de moneda fiduciaria que carecen de mejores opciones. Es probable que esto provoque que el precio de las viviendas siga apreciándose, incluso aunque su producción sea cada vez más barata. (p. 352)

Ammous describe cómo esto afecta especialmente a los jóvenes:

Cuando las parejas jóvenes quieren formar una familia, no solo pujan por una vivienda en la que vivir, sino también por una cuenta de ahorro, y es probable que les ganen la puja personas mayores que tienen ahorros importantes o grandes empresas que necesitan mantener activos tangibles para evitar tener dinero que se deprecia. El resultado es un porcentaje cada vez mayor de personas que se ven obligadas a alquilar a largo plazo. Esta es la raíz de la crisis de la asequibilidad de la vivienda, un rasgo distintivo de las últimas décadas en muchas partes del mundo. (p. 354)

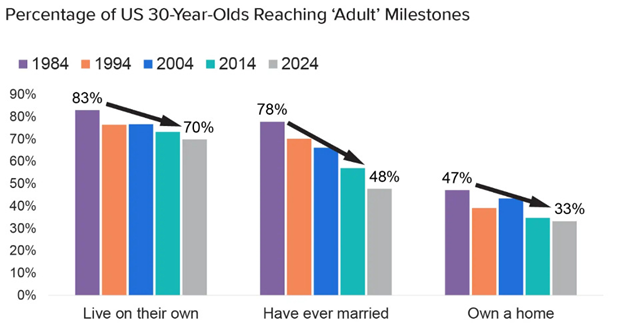

En la práctica, esto significa que varios de los llamados hitos «normales» de la vida adulta —vivir de forma independiente, casarse, comprar una casa— se retrasan (véase más adelante). A esto hay que añadir la ignorancia económica, especialmente en lo que respecta a la naturaleza y los efectos de la inflación, los hábitos e instituciones de una cultura inflacionista con una alta preferencia por el presente (especialmente entre los jóvenes) y algunas lecciones morales de las generaciones mayores, que probablemente se han beneficiado de la inflación sin saberlo, y se obtiene la receta perfecta para el desprecio intergeneracional.

Guido Hülsmann—in discussing the cultural impacts of inflation—discusses how inflation has different impacts on different generations and also hints at the disparity in housing,

Now permanent price inflation comes with a heavy cost—heavy social cost—most notably in the form of the redistribution of wealth in favor of the “haves” and to the detriment of the “have nots.” In an environment of permanent price inflation, perishable goods are traded at a discount and durable goods—which help us to protect our wealth against the loss of purchasing power of the money units—trade at a premium. Now what are the most durable goods? Real estate and financial titles. What are the most perishable goods? What’s the most perishable good? Human labor. Human labor cannot be stored any second…. So as a consequence then, labor trades—in an inflationary environment—at a discount, as compared to durable goods, such as real estate and financial titles. And this manifests itself in the increasing difficulties of the rising generation to accumulate wealth. It just takes many more years of work and increasing saving rates to catch up with the level of wealth that has been accumulated by previous generations, in a shorter time and with lower savings rates. Now the data are very clear in that respect…. It is harder for younger people, harder for younger families just to catch up.

Likewise, in a lecture at the Mises Institute titled “Economic and Social Consequences of Inflation,” Karl-Friedrich Israel described both the relative effects of inflation on housing prices, which increase massively relative to consumer prices, and how inflation increases inequality and hampers social mobility. He cogently identified channels of redistribution of wealth due to inflation, that is, from whom the wealth is transferred and to whom it is transferred—from private to public, from relatively poor to relatively wealthy, from labor income to capital income, and from younger generations to older generations. Thus, younger generations—typically more dependent on labor income and having not accumulated capital (like real estate) yet—suffer disproportionately from inflation. Instead of market competition, inflation forces young and old into rivalrous competition for housing.

Conclusion

The best solution to this—for old and young—is sound money. The best policy solution would be separation of money and state, however, the situation could also be ameliorated considerably by repealing legal tender laws and allowing currency competition. In a recent podcast appearance, Karl-Friedrich Israel compared stopping inflation to “taxing the rich,” arguing, in essence, that ending inflation would restore a more economically sound and just system that does not artificially redistribute wealth through the hidden tax of inflation.