Según todos los bancos centrales, uno de los principales problemas que deben resolver es que los países no pueden alcanzar su meta de inflación del 2 por ciento (cercana pero inferior). Incluso su confianza religiosa en la curva de Phillips, largamente desacreditada, no puede explicar por qué la inflación de precios es baja en muchos países a pesar de las tasas de desempleo históricamente bajas. Sin embargo, los bancos centrales siguen gozando de una credibilidad inmensa. Es común escuchar frases como «nunca apuestes contra la Reserva Federal», «el BCE ha preparado una gran bazuca» ... y todos los participantes en el mercado observan cada reunión pública para entender cuál podría ser la siguiente política y cómo deberían estar posicionados cuando llegue».1

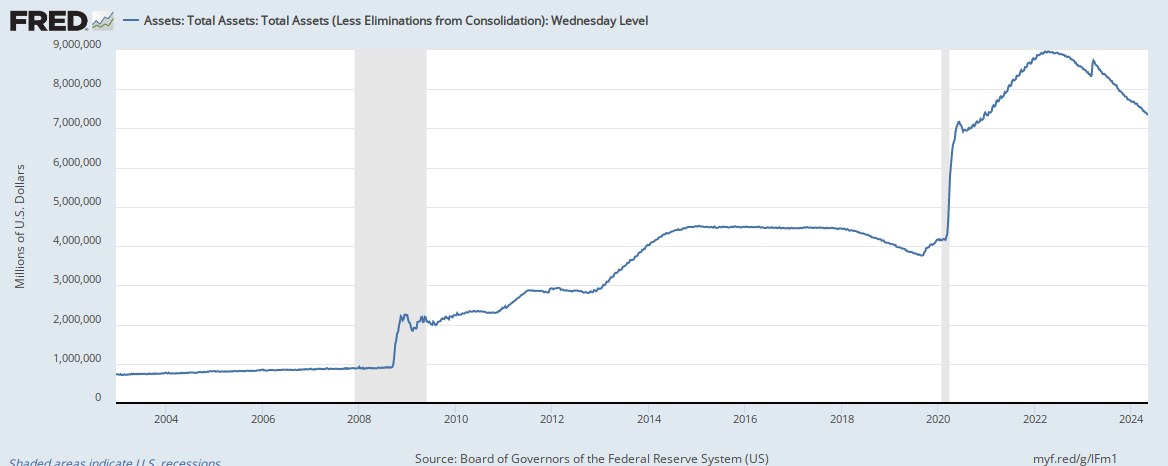

Para alcanzar los objetivos de inflación y «estimular la economía», los bancos centrales se reúnen regularmente para elaborar programas de estímulo siempre nuevos, y no desesperan cuando, inevitablemente, las intervenciones no convencionales se convierten rápidamente en la nueva normalidad. Por ejemplo, se suponía que la mundialmente conocida como la flexibilización cuantitativa (QE) sería una respuesta de emergencia única a la crisis de 2008, salvo que ahora se ha convertido en una de las muchas herramientas de la política monetaria regular y en un componente clave de la demanda del mercado de activos financieros. Un efecto secundario no deseado pero perfectamente predecible de la educación de calidad es que permite a los gobiernos aumentar su gasto sin preocuparse por el déficit, y seguir pagando tasas de interés negativas en términos reales, por lo que no se impone ninguna disciplina, excepto por una promesa vacía de reducir el déficit en algún momento en el futuro, si se presenta la oportunidad. Varios países occidentales se han embarcado en la EQ, algunos en muchas rondas consecutivas, pero no se menciona un curso inverso, un eventual, opuesto al ajuste cuantitativo (QT). Sólo los Estados Unidos han intentado el QT, y la Reserva Federal incluso ha anunciado que se encontraban en un proceso estable y basado en datos de vuelta a la normalización, para tratar de mantener su reputación de gestión científica de los agregados monetarios. Sin embargo, la Reserva Federal tuvo que abandonar rápidamente el plan, y su balance general sigue estando masivamente hinchado bajo cualquier medida histórica. Es evidente que los mercados sólo están funcionando bien gracias al soporte vital monetario, y la ayuda proporcionada por QE no puede ser retirada sin provocar una grave crisis en todo el universo invirtible.2 Ahora la Reserva Federal se ha embarcado en una nueva ronda de QE, aunque Powell negó en los términos más absolutos que es QE.

Hoy en día existe una verdadera sopa de letras de herramientas de política monetaria (QE, OMT, TLTRO, APP, ABCP...) y el resultado es que ninguna clase de activos está libre de distorsiones, incluidos los mercados clave de divisas y deuda corporativa. Todas estas herramientas son sólo más de lo mismo: aplican los mismos medios (crear dinero nuevo de la nada) para alcanzar el mismo fin (reducir artificialmente el tipo de interés). Claramente, estas intervenciones tienen los mismos efectos secundarios que una disminución regular y convencional de la tasa de interés. Los principales problemas son la búsqueda general del rendimiento en todos los mercados, la puesta en marcha de ciclos de auge y declive y la incapacidad de los fondos de pensiones para proporcionar a los ahorradores un rendimiento real a largo plazo que les permita apoyar la jubilación y el consumo futuro. Lejos de ser problemas confinados a los bancos y a los ultra-ricos, esto desvía recursos de los ahorradores y generadores de riqueza hacia los que tienen conexiones políticas.

A medida que los tipos de interés históricamente bajos frenan el crecimiento y estimulan el consumo, pero no la producción, es fácil encontrar en toda Europa y en los Estados Unidos un bajo crecimiento de los salarios, una baja inversión para el crecimiento de la productividad y una creciente carga de la deuda para los gobiernos, las empresas y los consumidores.3

Como siempre, los bancos centrales (como sus amigos políticos) tratan de resolver los problemas haciendo más de lo mismo. Tanto la Reserva Federal como el BCE han señalado que aún no han terminado: el BCE ha vuelto a bajar su tipo objetivo y ha anunciado una nueva ronda de compras de bonos. Mientras tanto, la Reserva Federal volvió a bajar su tasa objetivo, probablemente en el camino de regreso a cero.4 El último problema está en el mercado de repos, donde los bancos se prestan entre sí de un día para otro. La Reserva Federal tiene una tasa de interés objetivo en este mercado, pero la tasa se disparó muy por encima del límite superior.5 La Reserva Federal intervino y anunció una ayuda de liquidez de emergencia (en común: rescates) que durará meses y estará lista para proporcionar dinero impreso a voluntad. Para un banco central que se enorgullece de anunciar sus intervenciones con suficiente antelación para preparar los mercados, se trata de un acontecimiento inédito. Se movieron mucho y rápidamente, señalando que el problema es realmente importante. El balance de la Reserva Federal está creciendo de nuevo, y ahora hay un riesgo moral más en la ciudad: el riesgo de liquidez ya no es un problema, por lo que el carry trade de liquidez es mucho más rentable.6 Tenga la seguridad de que si se produce una crisis de liquidez a pesar de las intervenciones, nadie culpará a la Reserva Federal. Posiblemente, dirán que la Reserva Federal ha intervenido con demasiada ligereza y que debe hacer mucho más.

Es posible que en el futuro se prueben nuevas herramientas monetarias. Todos los inversores están especulando sobre cuáles podrían ser las nuevas herramientas, una posibilidad es que el BCE (y posiblemente, en el futuro, la Reserva Federal) podría seguir el ejemplo del Banco de Japón en la creación de un nuevo QE para comprar directamente acciones y ETFs de acciones. Pocas personas no se estremecerán al leer una frase como «El Banco de Japón fue clasificado como uno de los diez principales accionistas en alrededor del 40 por ciento de todas las empresas que cotizan en bolsa», pero este es precisamente el curso de las autoridades monetarias. Sin embargo, al igual que todas las intervenciones monetarias, esto sostendría a todos los mercados en un territorio de mayor burbuja, mientras que los problemas endémicos de la economía nunca se abordan.

Ahora, ¿qué piensa el mercado de toda esta maquinaria monetaria? El banco central apunta a una tasa de inflación, por lo que, dada su inmensa credibilidad, el mercado debería asumir que el objetivo se verá afectado. Actualmente la tasa de inflación está por debajo de las metas, pero lo más problemático (para la Reserva Federal) es que el mercado espera que los bancos centrales continúen fallando: la tasa de inflación futura esperada es en promedio «sólo» del 1,6 por ciento en los Estados Unidos, del 1,1 por ciento en Europa y del 1,2 por ciento en Japón.7 Por lo tanto, no está claro para qué sirve esta intervención continua en dinero, aparte de para bombear los mercados y patear la lata en el camino, pretendiendo que, puesto que los mercados están en alza, la economía debe estar funcionando bien.8

Incluso se habla de dejar que la inflación supere el 2 por ciento. Este número siempre había sido el más alto permitido, y los bancos centrales estaban dispuestos a defendernos de los números más altos. Cifras eminentes como la del ex economista jefe del FMI Olivier Blanchard han sugerido elevar la meta de inflación al 4%, si no más. Esto duplicaría los precios (y reduciría a la mitad el ahorro) en unos 18 años, menos de una generación. Hasta aquí el objetivo de la Reserva Federal: «estabilidad de precios». Pero esto todavía no está aceptado en general, y la moda actual es afirmar que el objetivo de inflación no es del 2% sino del «2 por ciento simétrico»: después de años de infravaloración, deberíamos tener años de sobrevaloración, por lo que la media a largo plazo será del 2 por ciento. En efecto, el Banco de Japón y luego la Reserva Federal han anunciado de forma preventiva que no combatirán la inflación a menos que sea demasiado alta, sin definir «demasiado alta». Esto empuja una normalización aún más lejos en el futuro, ya que se permitiría que una inflación de precios del 3 por ciento, 4 por ciento y 5 por ciento continuara durante años, o hasta que se vuelva «demasiado alta», pero no se ha definido «demasiado alta».9 Es probable que el BCE se mueva en la misma dirección, sobre todo si se tiene en cuenta que la nueva jefa, Christine Lagarde, es muy conocida por su destreza.

Como se desprende claramente del análisis económico desde los escolásticos de hace cinco siglos, esta falta de dinero sólido y la impresión de dinero aparentemente infinita no hace más que enviar señales confusas, aumentar la incertidumbre económica y jurídica, y elevar las tasas de preferencia temporal en un proceso de descivilización y de creciente orientación hacia la actualidad. Las semillas de todas las crisis desde la antigüedad se han plantado a través de las distorsiones del dinero, y estas cruzadas concertadas de todos los bancos centrales no son diferentes. Afortunadamente, hay movimientos populares crecientes en Europa y en los Estados Unidos para empujar hacia una normalización del dinero y de los intereses, y para restaurar el dinero sano y el libre emprendimiento. Este es un proceso que comenzó con la crisis de 2008, cuando vimos lo que sucede después de 40 años de bombeo monetario: ha llegado el largo plazo.

- 1Un ejemplo es instructivo: muchos analistas financieros sugieren a los inversores que compren bonos del Estado europeos a largo plazo con rendimientos negativos, ya que se beneficiarán cuando el BCE reduzca los tipos de interés a un nivel aún más negativo. Supongamos que compra un bono a 10 años con un rendimiento del -0,50% y la tasa de inflación es del 1,50%. Si mantiene el bono hasta el vencimiento, habrá perdido cerca del 20% de su poder adquisitivo inicial. Sugerir a los inversores que ganen dinero rápidamente operando antes de más recortes del BCE es una tontería en el mejor de los casos, y un ejemplo de libro de texto de la Gran Teoría del Loco: asumir que los precios de los bonos siempre subirán, entonces usted puede comprar a cualquier precio porque está seguro de que encontrará a algún otro tonto dispuesto a comprar a un precio aún más alto.

- 2De ahí que varios comentaristas se refieran ahora a los mercados actuales como la «burbuja de todo»: no una burbuja en bonos, en acciones, en bienes inmuebles, sino en todas las clases de activos.

- 3De ahí los déficits gubernamentales de un billón de dólares y los crecientes déficits comerciales. Para Alemania, el problema es el contrario: su sector de exportación masiva depende de un flujo continuo de compras desde el extranjero, pero ¿qué sucede cuando los compradores ya están sobreendeudados?

- 4Este es un problema central: los bancos comerciales obtienen sus ingresos a través del margen de la tasa de interés, piden prestado a los consumidores a un tipo de interés bajo y prestan a un tipo de interés más alto. En un mundo de tipos de interés cero, el margen de interés se evapora y la banca deja de ser una actividad rentable, por lo que el crédito se reduce y los problemas se agravan, especialmente para las empresas sobreendeudadas que sólo pueden financiar sus operaciones refinanciando la deuda a medida que ésta vence. Esto puede ser el último clavo en el ataúd de los bancos europeos, y el BCE está desesperado por encontrar una forma de evitarlo, pero llevamos 10 años con tipos cero y no se ha encontrado ninguna solución.

- 5Los tipos de interés de las cesiones temporales interbancarias suben por dos razones: los bancos no pueden prestar (no tienen dinero) o no quieren prestar (creen que otros bancos no son solventes). Cualquier caso es problemático, pero cualquier caso es ciertamente posible. Es especialmente problemático porque estos problemas están ocurriendo en una época de un bombeo monetario sin precedentes y de búsqueda de rendimiento, y la Reserva Federal quiere que creamos que cualquier prestatario puede encontrar fácilmente un prestamista dispuesto, y que las crisis de liquidez son cosa del pasado.

- 6Una operación de carry trade puede describirse a grandes rasgos como el cierre de una posición de inversión para entrar en una nueva con mayor riesgo y mayores rendimientos esperados. En este caso, los bancos pueden hacer que su cartera sea menos líquida, para obtener mayores ingresos (en expectativas) pero soportando el riesgo de liquidez. Existen muchos tipos diferentes de operaciones de carry trade, pero es un tema recurrente en las crisis financieras que los operadores del mercado hayan sobrecargado sus riesgos de carry trade de alguna forma.

- 7Aunque la medida de la inflación, el IPC ajustado, es un indicador extremadamente defectuoso. En cuanto al PIB, es un problema abierto elaborar una medición precisa de la inflación.

- 88. La mayoría de los economistas afirmaron que esta morfina monetaria era una gran manera de ganar tiempo para que los gobiernos redujeran sus deudas antes de la normalización, pero era claramente una ilusión muy ingenua. Incluso entonces, si el bombeo de dinero sin precedentes lograra elevar la tasa de inflación del 1% al 2%, por ejemplo, esto difícilmente podría llamarse victoria. El único resultado sería otra redistribución del efecto Cantillón de la riqueza de los acreedores a los deudores, con consumidores endeudados (en los EE.UU.9) y los gobiernos derrochadores (en los EE.UU. pero principalmente en Europa) que son agradecidos. Los ahorradores y los grupos de renta fija se quedarán con la factura.

- 9E incluso si la inflación se recuperara realmente, la principal herramienta para luchar contra la inflación es aumentar los tipos de interés, haciendo que las nuevas emisiones de deuda sean más onerosas. ¿Cuál es la probabilidad de un aumento de las tasas al estilo de Volcker cuando la mayoría de los países tienen cargas de deuda superiores al 100% del PIB? Dejar que la inflación siga su curso sería más beneficioso políticamente por una simple razón: es fácil encontrar chivos expiatorios para la inflación, pero si los tipos de interés subieran, la carga de la deuda aumentaría enormemente y los gobiernos tendrían que subir los impuestos de forma masiva. Los políticos no recortarán gastos ni se responsabilizarán de lo que ha ocurrido en los últimos 30 años

{kind=link}