Los indicadores alcistas más destacados por los expertos en estos días son los altos niveles de efectivo de los fondos de inversión y la encuesta de sentimiento de los inversores de la AAII, que ha alcanzado su mayor lectura bajista desde 2009:

Tradicionalmente, estas señales sugieren que la mayor parte de la carnicería está descontada en los mercados, lo que indica que podría ser el momento de comprar. Sin embargo, estos conjuntos de datos sólo ilustran el sentimiento del inversor ACTIVO. Dado que los fondos pasivos, por definición, no gestionan estratégicamente sus niveles de efectivo ni los clientes de los fondos indexados pagan 40 dólares al año por participar en la encuesta de la AAII, estas cifras nos dan poca información sobre el mundo de la inversión pasiva. En marcado contraste, Vanguard ha informado de entradas netas en sus vehículos pasivos de 400 millones de dólares en el mes de marzo (es decir, un behemot sigue comprando). La falta de reembolsos en todo el mundo es una prueba más de que los inversores pasivos siguen invirtiendo:

Mientras los mercados han registrado considerables ventas en algunos sectores, ya que los gestores activos han reequilibrado sus ponderaciones, no se está retirando capital de los mercados a una escala significativa. Se trata de movimientos estratégicos de los gestores de fondos, no de liquidaciones por necesidad. Si lo fueran, cabría esperar que tuvieran su origen en dos lugares: los asalariados de bajos ingresos que pagan sus facturas y/o las peticiones de márgenes.

Teniendo en cuenta que la mayoría de los gestores de patrimonio activos exigen una inversión mínima de 50.000 dólares, mientras que una cuenta de fondo indexado en BlackRock sólo requiere 1.000 dólares, es fácil ver por qué los que tienen ingresos bajos o medios optan por un plan pasivo. Estos inversores se suman, ya que el total de activos pasivos ha superado la cuota de los activos en el mercado de fondos de renta variable de EEUU, que asciende a 11,6 billones de dólares, «impulsado en gran medida por el crecimiento de los fondos que siguen al S&P 500», según Bloomberg (es decir, el S&P puede ser el más afectado en una verdadera recesión).

A medida que el coste de la vida sigue subiendo y la restricción monetaria provoca un aumento de hipotecas, tasas de interés de tarjetas de crédito y despidos a medida que las empresas zombis se apresuran a pagar el servicio de su cada vez más costosa deuda, serán los compradores de fondos de bajos ingresos los que inicien los reembolsos masivos por necesidad para financiar su vida cotidiana. Esto hará que los tres grandes fondos pasivos (o el «Robot Gigante», como se refiere a ellos el legendario vendedor a corto plazo Bill Fleckenstein) pasen de la compra a la venta.

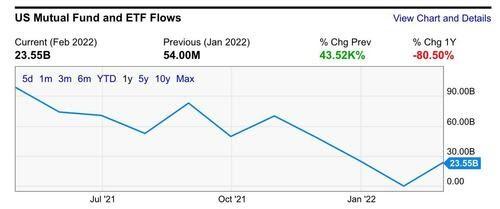

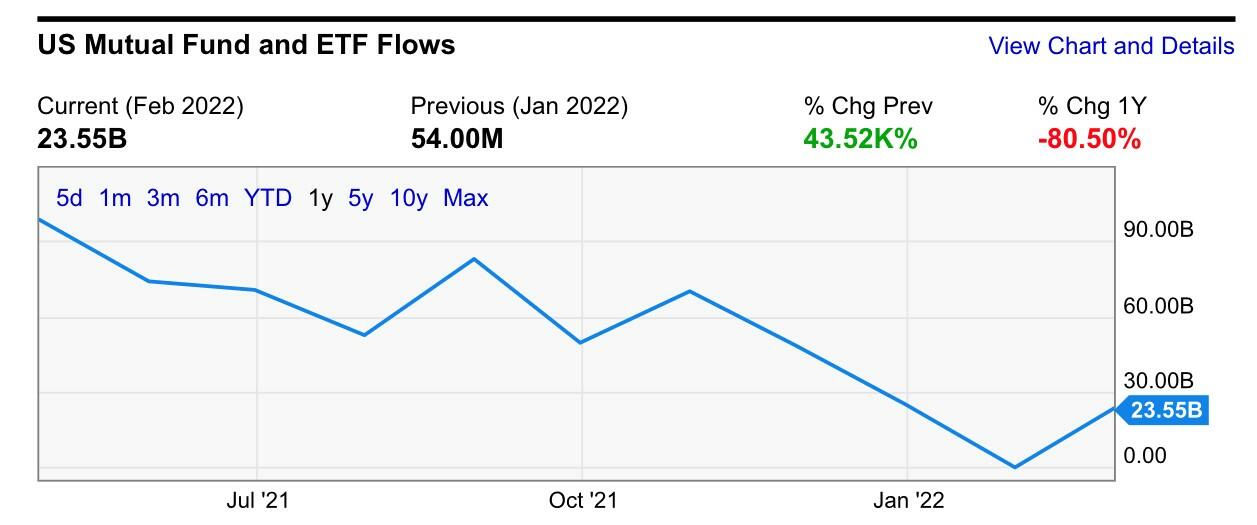

Los flujos de capital pasivo se acercan peligrosamente al territorio negativo (sin incluir el mes de abril, que está empezando a ver flujos negativos).

Quienes estén familiarizados con el trabajo de Michael Green, de Simplify Asset, sobre los efectos de la inversión pasiva en los mercados de renta variable, lo sabrán: Los Tres Grandes no son discrecionales. Cuando entra dinero, compran. Cuando sale, venden. Green cree que las distorsiones de la inversión pasiva contribuyen a las oscilaciones de precios más volátiles que se han producido durante las caídas del mercado en las últimas décadas.

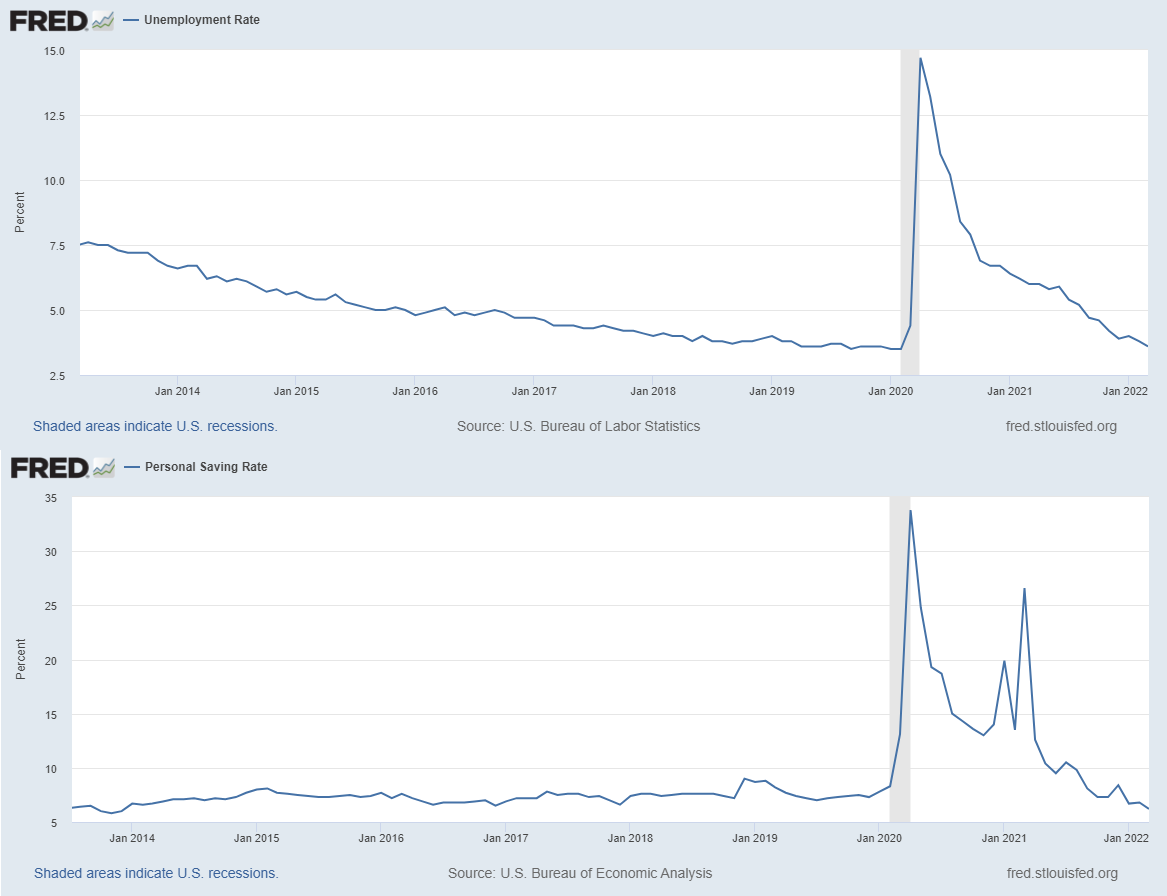

Me proporcionó un documento de investigación en el que se afirma que el aumento de la pasividad ha creado «curvas de demanda agregada sustancialmente más inelásticas para las acciones individuales», lo que significa que los precios de las acciones se han vuelto más sensibles a cambios relativamente pequeños en la demanda. Esto, combinado con la brusca reversión de la política monetaria más acomodaticia que el mundo haya visto jamás, podría provocar la devastación de los mercados. Y los datos indican que estos behemots apenas están despertando. Con un desempleo que no puede bajar mucho más y unos niveles de ahorro personal que se agotan de forma inquietante, se trata de un barril de pólvora a punto de estallar:

Unas cuantas reflexiones adicionales: considere la tendencia de compensación, ahora habitual, por la que los ejecutivos de las empresas públicas son pagados en acciones que luego toman prestadas para financiar los gastos. ¿A qué nivel de precios veremos llamadas al margen a nivel de los ejecutivos y ventas masivas por parte de los del 0,001%? Esta podría ser la razón por la que muchos nombres individuales ya han bajado un 70-80%.

Parece que hay varios fenómenos que han actuado como bendiciones para el mercado en la última década, más o menos, que ahora están preparados para revertirse. Aun así, sospecho que los gestores activos «comprarán la caída» en las próximas semanas (como acaba de hacer Warren Buffet), y esto, irónicamente, puede dar a la Fed más confianza para endurecer su política.

{kind=link}

{kind=link}